利得(損失)1.直接計入所有者權益(其他綜合收益)

2直接進入損益(營業外收入和營業外支出)

利得(損失)1.直接計入所有者權益(其他綜合收益)

2直接進入損益(營業外收入和營業外支出)

金融資產不得隨意變更,金融負債

投資性房地產在開發期間不計提折舊和攤銷

?

不計入存貨成本的相關費用

1.非正常消耗:超定額廢品、自然災害? 計入當期損益;

2.采購入庫后領用前所發生的倉儲費:計入當期損益,但采購過程中發生的倉儲費應計入存貨成本;

2021.4.2開始聽課。申請開通二個賬戶,6人分別學習培訓。

購買原材料時,貨款已支付、商品未收到時,借記在途物資。

材料用于生產產品,當所生產的產品沒有減值時,材料期末按照成本計量;如有證據表明產品發生減值,材料應按照材料的可變現凈值與成本孰低計量。

?

或有事項,未決訴訟,債務擔保,產品質量保證,虧損合同,重組義務,承諾,環境污染整治

或有負債不確認負債但應披露

或有資產不確認資產但應披露

或有資產在基本確定能收到的情況下才轉變為資產,

確認預計負債時,很可能?

企業清償或有事項而確認的負債,預期由第三方或其他地方補償,基本確定能收到,才做為資產單獨確認,補償金額不能超過確認負債的賬面價值 資產負債不能隨意抵消

預計負債應當復核 ?有差異應當調整

實際發生訴訟與預計負債的差額,,1合理計提,計入或沖減當期營業外支出,2嚴重不符,重大會計差錯更正3發生當期計入營業外支出4資產負債表日后事項

債務擔保,法院尚未判決敗訴可能性大且損失金額可以可以合理估計,在資產負債表日確認預計負債2敗訴不服,確認為預計負債3已經敗訴,確認負債

產品質量保證,銷售成立確認預計負債?

虧損合同,執行合同和撤銷合同發生的損失的較低者,即退出該項合同的最低凈cheng?cem

已經生產,即有標的 確認減值損失 無標的確認預計負債

即征即退,政府補助計入其他收益

補助退回視同wei?ceng?da?sheng

盤盈固定資產作為前期差錯處理,通過“以前年度損益調整”

?

1、8項信息質量要求:含義,應用-后續計量(可比性,實質重于形式,謹慎性)

2、利得可計入當期損益,也可計入所有者權益。

會計主體是kong?jian?fan?wei

資產是由過去的交易或者事項形成的,由企業擁有或者控制的

1.收入確認五點背下

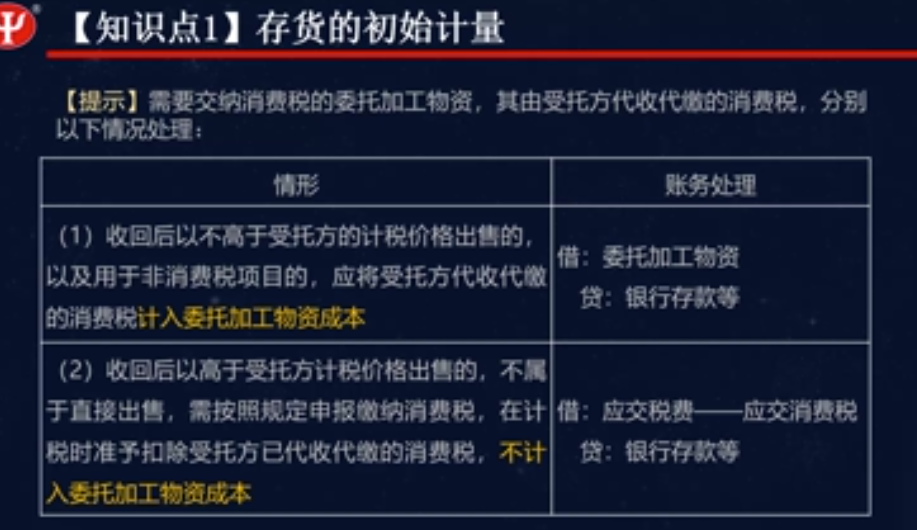

1、收回后不高于受托方計稅價格的,用于非消費稅項目的,受托方代收代繳的消費稅計入成本。

借:委托加工物資

貸:銀行存款

2.收回后高于受托方計稅價格,不直接出售,不計入加工成本

借:應交稅費-應交消費稅

貸:銀行存款

3.收回用于連續生產應稅消費品,不計入成本

借:應交稅費-應交消費稅

貸:銀行存款

4.收回用于連續生產非應稅消費品,計入加工成本

借:委托加工物資

貸:銀行存款

5.委托加工的應稅消費品收回直接銷售,受托方代收代繳消費稅計入成本。

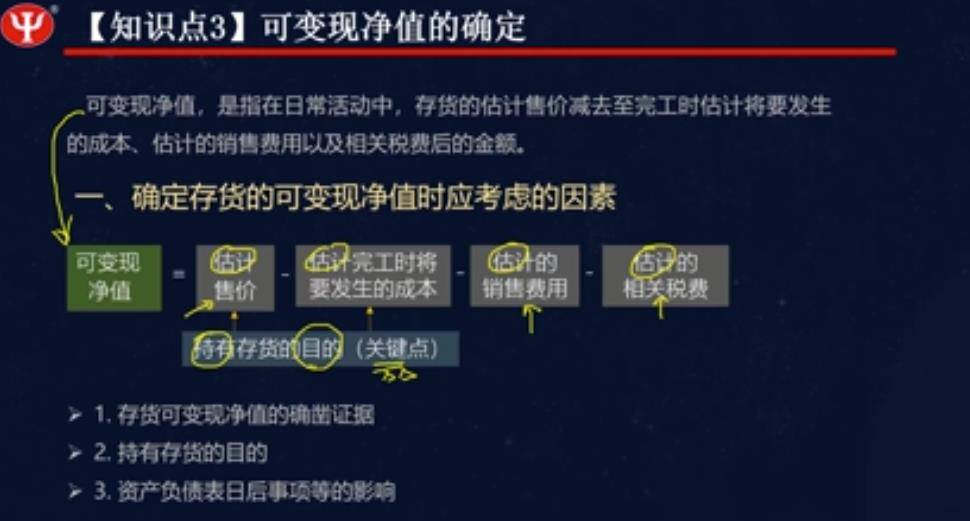

6.資產負債表日,存貨應當按照成本與可變現值孰低計量。

成本高于可變現值,計提減值,在一定范圍內可以恢復

借:資產減值損失

貸:存貨跌價準備

可變現凈值=估計售價-估計完工時將要發生的成本-估計的銷售費用-估計的相關稅費

?

可比性兩個維度:同一企業不同時期可比,不同企業相同會計期間可比

題目:母公司編制合并財務報表,體現實質重于形式。

由于安全或環保購入設備,確認g固定資產

固定資產的各組成部分,具有不同壽命或者不同方式提供經濟利益,各自部分單獨確認固定資產(飛機+引擎

工業企業的周轉材料,符合固定資產定義,確認為固定資產(民用航空運輸的高價周轉cai?l

h

帶薪缺勤屬于長期的,應作為其他長期職工福利

、、、、、、、、、、、、、、、

Powered by EduSoho v8.0.16 ?2014-2025