6642人加入學習

(0人評價)

價格

免費

教學計劃

承諾服務

"

data-content="24小時內完成作業批閱,即時反饋并鞏固您的學習效果">

練

"

data-content="24小時內批閱您提交的試卷,給予有針對性的點評">

試

"

data-content="對于提問做到有問必答,幫您掃清學習過程中的種種障礙">

問

"

data-content="提供專屬的一對一在線答疑,快速答疑解惑。">

疑

該課程屬于

中國鐵建股份“品質鐵建杯”2020年財稅知識競賽(初賽)班級

請加入后再學習

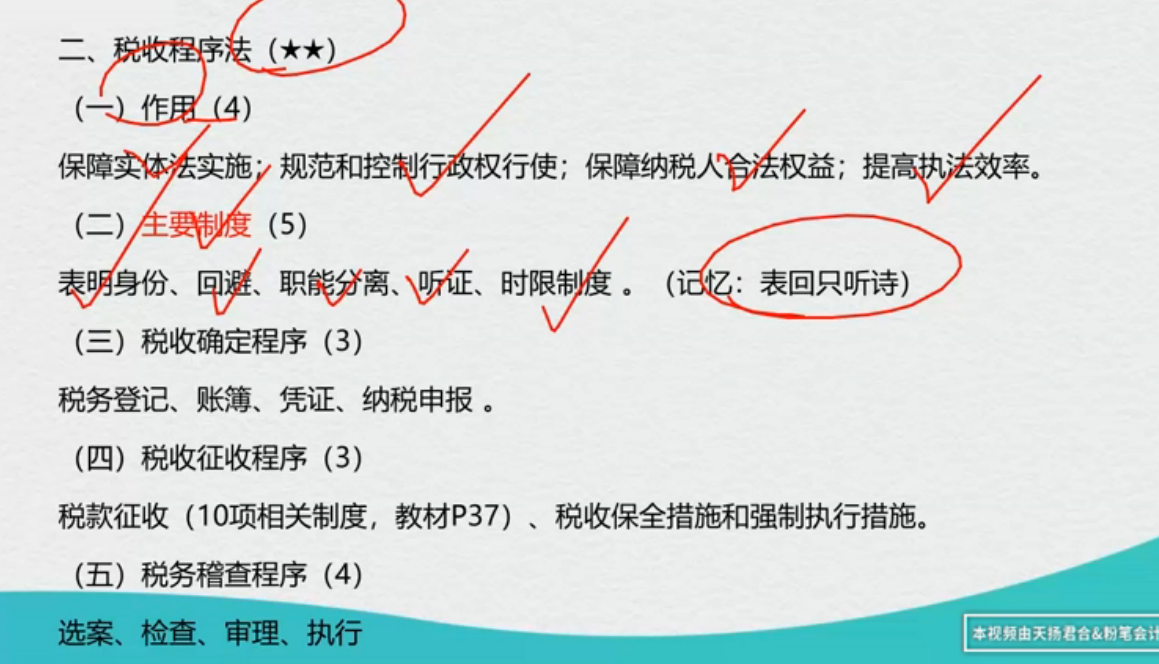

1、18個稅種已立法8個稅種。

2、

?

理論增值額和法定增值額不同處:各國在規定扣除范圍時外購固定資產處理方式不同

生產型增值稅—不允許扣除任何外購固定資產的價款

消費型增值稅—允許當期購入的固定資產價款一次全部扣除

收入型增值稅(最為理想的) —只允許扣除當期計入產品價值的折舊費的部分

增值稅納稅人特殊規定:

1.單位租賃或承包給其他單位或者個人經營的(按經濟主體收益原則),以承租人或承包人為納稅人

2.對代理進口貨物,以海關開具的完稅憑證上的納稅人為增值稅納稅人

3.資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人。?

?

非營業活動(不交增值稅)

1.行政單位收取的同時滿足一定條件的政府性基金或者行政事業性收費

2.單位或者個體戶聘用的員工為本單位或雇主提供獲得工資的服務

3.單位或者個體工商戶為員工提供應稅服務

4.各黨派、共青團、工會、婦聯等收取會費不屬于經營活動,不征收增值稅

年應稅銷售額包括納稅申報銷售額、稽查查補銷售額、納稅評估調整銷售額

偶然發生的銷售無形資產、轉讓不動產的銷售額,不應計入應稅行為年應稅銷售額。

☆不得辦理一般納稅人登記的情況:

1.按照政策規定,選擇按照小規模納稅人納稅的(應向主管稅務機關提交書面說明)36個月不得變更?

2.年應稅銷售額超過規定標準的其他個人。

?

辦理登記的時間:

銷售額超過后的15內,規定時限結束后的5日內制作稅務事項通知書,告知納稅人應當在5日內向主管稅務機關辦理相關手續

納稅人登記為一般納稅人后,不得轉為小規模納稅人,特殊情況:量沒超標。

銷售勞務:有償提供加工,修理修配勞務i

委托加工:委托方提供原料主料,受托方對貨物加工修理。

對供電企業進行電力調壓并按點亮向電廠收取的并網服務費,按加工勞務征稅

交通運輸

又租工具又租人,按交通運輸交稅

只租運輸工具按有形動產租賃

無運輸工具承租,按交通運輸交稅

納稅人已售票但客戶逾期為消費取得的運輸逾期票證收入,按交通運輸交稅

納稅人為客戶辦理退票而向客戶收取的退票? 費手續費等收入,按照現代其他服務納稅

?

電信服務:

衛星電視信號落地轉接服務,按增值電信服務

建筑服務:

公(工程服務)安(安裝)裝(裝飾)修(修繕)

其他:疏浚(不包括和航道疏浚—現代服務業物流輔助服務)物業服務企業為業主提供的裝修服務,按建筑服務

?

?

?

?

?

?

增值稅、消費稅、土地增值稅

稅法基本原理、資源稅、車輛購置稅、環境保護稅

稅法要素:

總則、納稅義務人、征稅對象、稅率、納稅環節、納稅期限、納稅地點、減稅免稅、罰則、附則。

納稅義務人:

簡稱納稅人 直接負有納稅義務的單位和個人

納稅義務人與扣繳義務人

征稅對象:

征稅的目的物。又叫課稅對象

18個稅種的命名??

?稅率

比例稅率

定額稅率

累進稅率

納稅期限

納稅地點

?? 課稅對象是一種稅區別于另一種稅的主要標志

課稅對象—質

計稅依據—量

增值稅稅率16% 高檔化妝品消費稅稅率15% 城市維護建設稅7%

?

?

1、法定增值額不一定等于理論增值額,不一致的原因:各國在規定扣除范圍時,對外購固定資產處理方法不同。

2、生產型增值稅(1994.1.1-2008.12.31),不允許扣除任何外購固定資產的價款。

收入型增值稅:只允許扣除當期計入產品價值的折舊費的部分。(最理想的。)

消費性增值稅(2009.1.1開始)允許將當期購入的固定資產價款一次全部扣除。

3、比列稅率,定額稅率,累進稅率(特殊的比例稅率)

4、一般納稅人登記制。登記事項表。

5

非營業活動:1、財政票據、全額上繳;2、單位或個體工商戶聘用的員工為本單位或雇主提供取得工資的服務(如4S店);3、單位或個體工商局未員工提供應稅服務;4、其他。

言信廣商,+租物 鑒文 現代服務

生活服務 教文衛體+吃喝玩樂 網絡虛擬道具 按照銷售無形資產交稅

- 稅率是13%,主要是貨物,但是有特例:1、農產品、基本溫飽、生活能源、精神文明(書)。

- 農機是機械的整體,零部件是是基本稅率。

- 0稅率整體稅負為0,免稅是環節免稅。

1、自然人不能作為一般納稅人。

1、不一樣的地方在外購固定資產的方法不同。

2、我國稅率有三檔形式:比例稅率(以價)、定額稅率(以量)、累計稅率(特殊的比例稅率)。

3、以票管稅,以票計稅。

4、在境內、從事營業活動、為他人所提供,才構成增值稅的納稅主體。

Powered by EduSoho v8.0.16 ?2014-2025