1、直接計入所有者權益的利得或損失,不影響利潤。

?

1、直接計入所有者權益的利得或損失,不影響利潤。

?

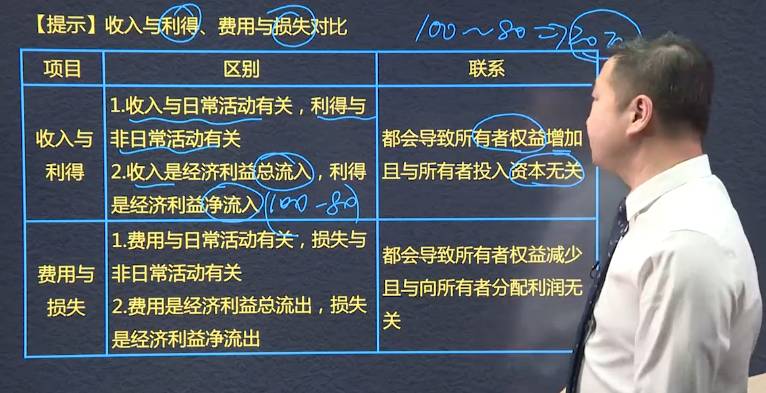

①收入和費用是企業的日常活動形成的,而利得和損失是非日常活動所形成的。

②利得和損失分為兩種:一種是直接計入所有者權益的利得或損失;一種是直接計入當期利潤的利得或損失。

③一般計入當期利潤的利得或損失用“營業外收入”、“營業外支出”科目來核算;計入所有者權益的利得或損失一般用“資本公積——其他資本公積”科目核算。

固定資產報廢凈損失計入營業外收入,其他債權投資的公允價值暫時性下跌計入其他綜合收益內。

利得和損失分兩類:1直接計入當期利潤(營業外收入支出)2直接計入所有者權益的(其他綜合收益)

利得和損失,有可能計入當期利潤,有可能計入所有者權益,

利潤=收入-費用+利得-損失

收入:日常活動

利得:非日常活動

費用:日常活動

損失:非日常活動

重要性原則:

回購業務:

費用是總流出,損失是凈流出

?

?

債務重組的的利得按照凈額確定收入

收入? ?時日常活動有關? ? 總流入

?

利得? ?偶爾發生? ? ?凈流入

?

?

?

?

?

?

?

?

?

?

?

費用? ?日常活動? ? 總流出

?

?

損失? ? 偶爾發生? ? ? 凈流出

?

利得損失? 不影響利潤

費用:企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流出。

確認條件:定義外,至少應當符合以下條件:與費用相關的經濟利益很可能流出企業,會導致資產減少或者債務的增加,經濟利益的流出額能夠可靠計量。

利潤:企業在一定會計期間的經營成果。包括收入減去費用后額凈額、直接計入當期利潤的利得和損失。

收入與利得區別與聯系:日常活動相關,總流入與凈流入,增加所有者權益,與投入無關。

費用與損失的區別與聯系:日常活動相關性,總流出和凈流出,減少所有者權益,與投入無關。

利得與損失

利得和損失:

1、直接計入當期損益的利得和損失,即“營業外收入”、“營業外支出”

2、直接記入所有者權益的利得和損失,如“其他綜合收益”

收入-費用+計入當期利潤的利得和損失。

利潤=(收入-費用)+(利得-損失)

收入——利得

都會導致所有者權益增加,且都與所有者投入無關

收入是日常活動有關,利得與非日常活動有關

收入是經濟利益的 總流入,利得是經濟利益的凈流入。

?

費用——損失

都會導致所有者權益減少,且與所有者分哦誒利潤無關

費用日常、損失非日常

總額? ? ? ? ? ? ? ? ? ? ? ? ?凈額

?

收入是總流入,日常。利得非日常,凈流入。

費用

企業日常活動中生成,導致所有者權益減少,與向所有者分配利潤無關經濟利益總流出。

1.與費用相關的經濟利益很可能流程企業。

2.導致資產的減少或者負債的增加。

3.經濟利益流出金額可計量。

?利潤

一定會計期間的經營成果

收入-費用的凈額、包括直接進入當期利潤的記得和損失。

取決于收入、費用和利得、損失。

?

1.費用:總流出? 導致所有者權益減少

2.費用確認:經濟利益很可能流出企業?? 資產減少?? 負債增加?? 經濟利益流出額能夠可靠計量

3.利潤:(收入-費用?)+?( 利得-損失)

4.收入---經濟利益總流入?? 日常活動

?? 利得---經濟利益凈流入?? 非日常活動

???費用---經濟利益總流出?? 日常活動

?? 損失---經濟利益凈流出?? 非日常活動

5.利得或損失---直接計入當期利潤的利得或損失?(利潤表)(影響企業損益)

?a.營業外收入?

?b.營業外支出 (固定資產報廢凈損失-計入當期利潤的損失)

?c.資產減值損失(計提的無形資產減值損失-計入當期利潤的損失)

?d.公允價值變動損益(交易性金融資產的公允價值下跌-計入當期利潤的損失)

?????????????????? ---?直接計入所有者權益的利得或損失(不影響損益)(以公允價值計量且其變動計入其他綜合收益的金融資產)職工薪酬??設定受益計劃????差額??????

? a.?其他綜合收益?(其他債權投資的公允價值暫時性下跌)??

費用:在日常活動中形成的,會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出;

1.費用:總流出? 導致所有者權益減少

2.費用確認:經濟利益很可能流出企業?? 資產減少?? 負債增加?? 經濟利益流出額能夠可靠計量

3.利潤:(收入-費用?)+?( 利得-損失)

4.收入---經濟利益總流入?? 日常活動

?? 利得---經濟利益凈流入?? 非日常活動

???費用---經濟利益總流出?? 日常活動

?? 損失---經濟利益凈流出?? 非日常活動

5.利得或損失---直接計入當期利潤的利得或損失?(利潤表)(影響企業損益)

?a.營業外收入?

?b.營業外支出 (固定資產報廢凈損失-計入當期利潤的損失)

?c.資產減值損失(計提的無形資產減值損失-計入當期利潤的損失)

?d.公允價值變動損益(交易性金融資產的公允價值下跌-計入當期利潤的損失)

?????????????????? ---?直接計入所有者權益的利得或損失(不影響損益)(以公允價值計量且其變動計入其他綜合收益的金融資產)職工薪酬??設定受益計劃????差額??????

? a.?其他綜合收益?(其他債權投資的公允價值暫時性下跌)??

?

利潤=收入-費用+利得-損失

收入和日常活動有關,利得與非日常活動有關

收入是經濟利益的總流入,利得是經濟利益的凈流入

?

?

Powered by EduSoho v8.0.16 ?2014-2025