誰受益、誰負擔??

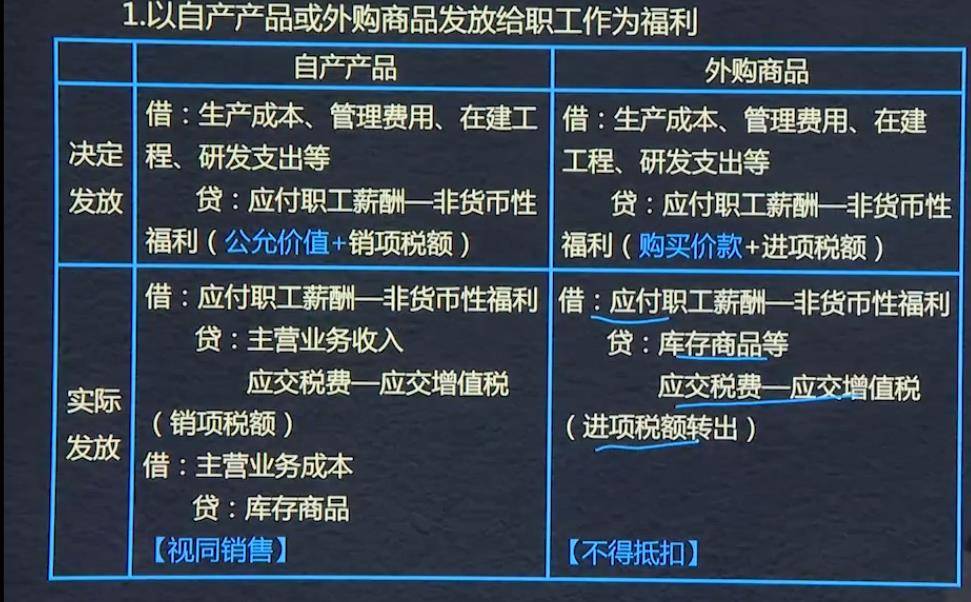

非貨幣性福利:企業向職工提供非貨幣性福利的,應按照公允價值和相關稅費確定職工薪酬,并計入當期損益活相關成本。

1、以資產產品或者外購商品發放給職工作為福利(增值稅:視同銷售與不得抵扣)

2、將擁有的房屋等資產無償提供給職工使用或租賃住房等資產工職工使用。

誰受益、誰負擔??

非貨幣性福利:企業向職工提供非貨幣性福利的,應按照公允價值和相關稅費確定職工薪酬,并計入當期損益活相關成本。

1、以資產產品或者外購商品發放給職工作為福利(增值稅:視同銷售與不得抵扣)

2、將擁有的房屋等資產無償提供給職工使用或租賃住房等資產工職工使用。

不屬于金融資產的業務模式變更:

1.企業持有特定金融資產的意圖改變

2.金融資產特定市場暫時消失從而暫時影響金融資產出售。

金融資產重分類,自重分類日起采用未來適用法進行相關的會計處理,不得對以前已經確認的利得、損失(包括減值損失或利得)或利息進行追溯調整。

?

企業為建造固定資產通過出讓方式取得土地使用權而支付的土地出讓金不計入在建工程成本,確認為無形資產(土地使用權),建造期間的無形資產攤銷金額應計入在建工程成本。

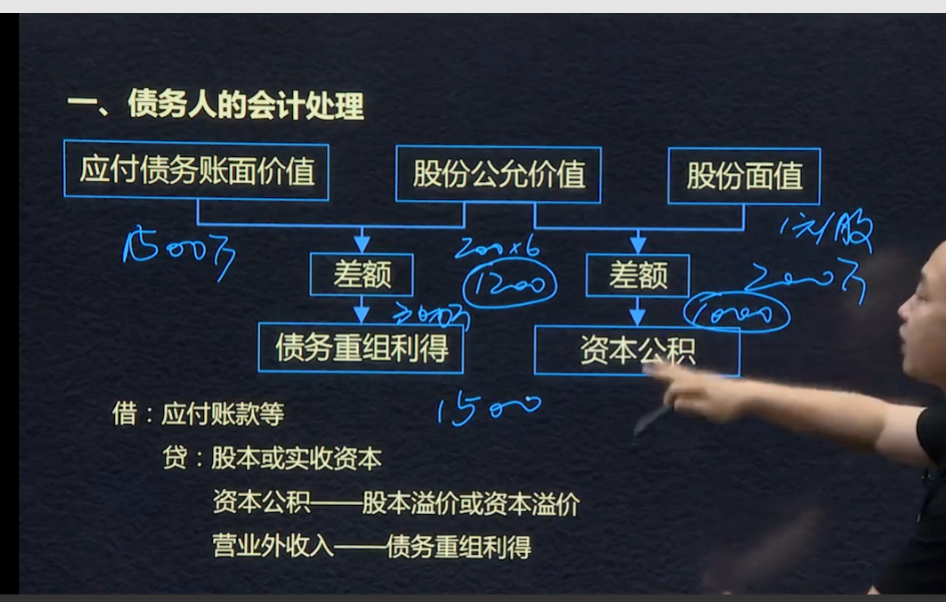

債務轉為資本

?

1、以公允價值計量且變動計入當期損益的金融資產,相關交易費用不計入初始確認金額。(交易性金融資產)

甲債權人:債務重組后剩余債權的入賬價值=3510-1000-400-68-200*3-400=1042萬元

甲公司的債務重組損失=(3510-351)-1000-(400+68)-200*3-1042=49萬元

免掉400-已計提壞賬351=49萬元

應收賬款賬面價值3510-351

借:固定資產1000

庫存商品400

應交稅費-應交增值稅(進項稅額)68

其他權益性工具投資600

壞賬準備351

應收賬款-債務重組1042

營業外支出--債務重組損失49

貸:應收賬款 ? ? ? ?3510

?

乙公司債務人

債務重組后剩余債債務的入賬價值=3510-1000-(400+68)-200*3-400=1042

借:固定資產清理800

? ? 累計折舊1200

?貸:固定資產 ? ? ?2000

借:應付賬款3510

貸:固定資產清理1000

? ? 主營業務收入400

? ? 應交稅費-應交增值稅-銷項稅額68

? ? 股本200

? ? 資本公積-股本溢價400

? ? 應付賬款-債務重組1042

? ? 營業外收入--債務重組利得400

借:資產處置損益200

貸:固定資產清理200

借:主營業務成本300

貸:庫存商品300

?

?

以非現金資產清償債務:

(一)債務人的會計處理

1.以庫存商品、原材料抵償債務的

借:應付賬款等

? ? ? ?貸:主營業務收入(庫存商品)

? ? ? ? ? ? ? 其他業務收入(原材料)

? ? ? ? ? ? ? 應交稅費—應交增值稅(銷項稅額)

? ? ? ? ? ? ? 營業外收入—債務重組利得(債務賬面價值與償債資產公允價值的差額)

(同時結轉相應成本)

2.固定資產清償債務

借:固定資產清理

? ? ? ?累計折舊

? ? ? ? 固定資產減值準備

? ? 貸:固定資產

借:應付賬款等

? ? ? 貸:固定資產清理

? ? ? ? ? ? 營業外收入—債務重組利得

借:固定資產清理

? ? ? 貸:資產處置損益(或相反分錄)

3.償債資產為股票、債權等金融資產的

借:應付賬款等

? ? ? ?貸:長期股權投資、交易性金融資產、債權投資、其他債權投資、其他權益工具投資等

? ? ? ?投資收益

? ? ? ?盈余公積、利潤分配-未分配利潤

? ? ? ?營業外收入-債務重組利得

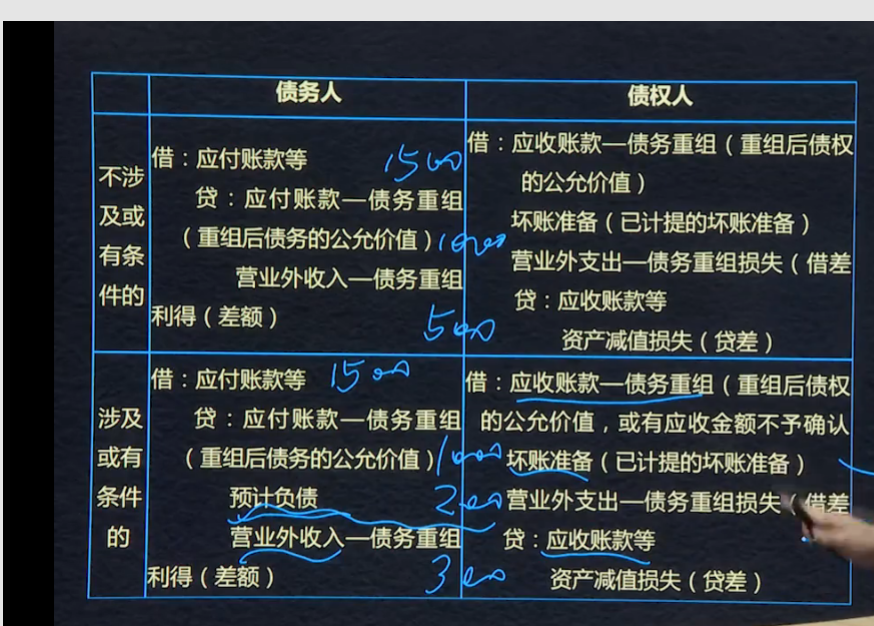

(二)債權人的會計處理

借:原材料、庫存商品、固定資產、無形資產、長期股權投資等

? ? ?應交稅費--應交增值稅(進項稅額)

? ? ?壞賬準備

營業外支出--債務重組損失(借方差額)

? ?貸:應收賬款

? ? ? 信用減值損失(貸方差額)

?

1、當履約進度不能合理確定時,企業已經發生的成本預計能夠得到補償的,應當按照已經發生的成本金額確認收入,指導履約進度能能夠合理確定。

以現金清償債務

債務人會計處理

借:應付賬款

? ? 貸:銀行存款

? ? ? ? ? ?營業外收入——債務重組利得(差額)

債權人會計處理:

借:銀行存款

? ? ? ?營業外支出——債務重組損失(借方差額)

? ? ? 壞賬準備(已經計提的壞賬準備)

? ? ? 貸:應收賬款等

? ? ? ? ? ? ?信用減值損失(貸方差額)

?

債務重組:1.債務人發生財務困難;2.債權人作出讓步

重組方式:1.以資產清償債務;2.債務轉為資本;3.修改其他債務條件

?

無形資產:專利權、非專利權、商標權、著作權、特區權、土地使用權等?

商譽不是無形資產 ?

確認條件:1、經濟利益很可能流入企業2、成本能夠可靠計量?

1、在某一時段內履行的履約義務,收入確認條件有3個。滿足其中一個。

(1)客戶在企業履約的同時即取得并消耗企業履約所帶來的經濟利益。(是不是換了一方需要重新做,如果不需要重新做就屬于在某一時段內履行的履約義務。)

(2)客戶能夠控制企業履約過程中在建的商品。

(3)企業履約過程中所產出的商品具有不可替代用途,且該企業在整個合同期間內有權就累計至今已完成的履約部門收取款項。

2、對于在某一時段內履行的履約義務,企業應當在該段時間內按照履約進度確認收入,但是履約進度不能合理確定的除外。應當考慮商品的性質,采用產出法或投入發確定恰當的履約進度。

?

1、不重新估計資產的可收回金額

顯著高,沒有發生消除這一差異,反應不敏感,

2、公允價值如何確定

3、預計未來現金流量限值:持續使用,折現率,現金流量支出和流出,壽命,

4、預計未來現金流量包括:達到預定使用狀態發生的流出,在建工程,開發過程的無形資產

5、預計未來現金流量考慮因素:當前狀況,除了未承諾重組和資產改良,正常資產維護除外;不包括籌資,所得稅收付產生的現金流;對通貨膨脹和折現率要一致;內部轉移價格予以調整

?

?kmkmlk;ol;[]\[;]['][///'/['

]']';'l,okmnui

可收回金額就是看怎么用更賺錢,所以選較高者

商譽、使用壽命不確定的無形資產和尚未達到預定使用狀態的無形資產,沒少每年年度終了進行減值測試。

集團不是法律主體,但是會計主體。

法律主體必然是會計主體,會計主體不一定是法律主體。

根據業務模式和合同現金流量特征分類

借貸安排是否一致

業務模式:1,以收取合同現金流量為目標

2,以收取合同現金流量和出售金融資產為目標

3,其他業務模式,既不是以收取合同現金流量為目標

成本模式,公允模式只能選一種。集團合并報表以母公司政策統一。唯一原則,通常采用成本模式計量v特定條件可以采用公允

Powered by EduSoho v8.0.16 ?2014-2025