(一)資本化的后續支出

走在建工程科目核算,重新確認壽命、殘值和折舊方法。替換掉的部分要扣除其賬面價值。

(二)費用化的后續支出

計入當期損益

融資租入固定資產發行的改良支出,應通過“長期待攤費用”核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短者內進行攤銷。

(一)資本化的后續支出

走在建工程科目核算,重新確認壽命、殘值和折舊方法。替換掉的部分要扣除其賬面價值。

(二)費用化的后續支出

計入當期損益

融資租入固定資產發行的改良支出,應通過“長期待攤費用”核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短者內進行攤銷。

::::;;;?、》。《》》《》《》《》《》《》《》》《《》》

?

固定資產后續支出,指固定資產在使用過程中發生的更新改造支出、修理費用等。

原則:1、符合資本化條件的,應當計入固定資產成本或其他相關資產的成本,同時將被替換部件價值(損失計入營業外支出)。

經營租賃發生改良支出計入長期待攤費用

經營租入的固定資產發生的改良支出,應通過長期待攤費用科目核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短的期間內,采用合理的方法進行攤銷。

更新改造支出:資本化

符合資本化條件:提升性能或延長使用壽命,

符合資本化條件的,計入固定資產成本或相關產品成本;不符合的,計入當期損益

?

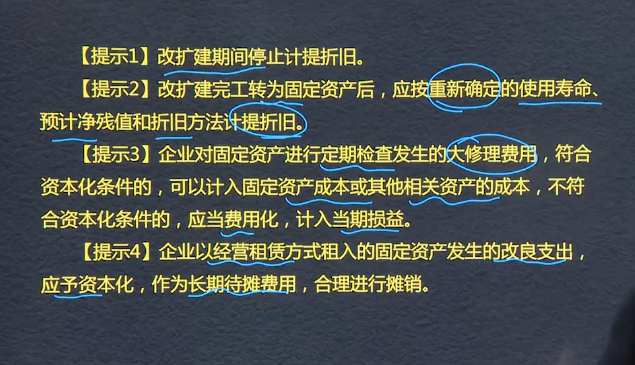

1.改擴建期間停止計提折舊,完工后重新確定使用壽命、凈殘值和折舊方法。

2.大修費用:符合資本化條件的資本化,不符合的費用化。

3.經營租入的固定資產的改良支出,應資本化,作為長期待攤費用。?

經營租入的固定資產的改良支出,列長期待攤費用,在剩余租賃期與尚可使用年限中較短的時間內攤銷。

固定資產后續支出含 義

企業對固定資產進行定期檢查發生的大修理費用,符合資本化條件的,可以計入固定資產成本或其他相關資產的成本,不符合資本化條件的,應當費用化,計入當期損益。

企業以經營租賃方式租入的固定資產發生的改良支出,應與資本化,作為長期待攤費用,合理進行攤銷。在剩余租賃期與租賃資產尚可使用年限二者中較短者攤銷。

使用壽命不變,改擴建后的新的折舊期為=原年限6年-已使用2年-改擴建期

減去拆除部分的賬面價值(原值-折舊)

1.改擴建期間停止計提折舊

2.改擴建完工轉為固定資產后,應按重新確定的使用壽命、預計凈殘值和折舊方法計提折舊

3.企業對固定資產進行定期檢查發生的大修理費用,符合資本化條件的,可以計入固定資產成本或其他相關資產的成本,不符合資本化條件的,應當費用化,計入當期損益

4.企業以經營租賃方式租入的固定資產發生的改良支出,應予資本化,作為長期待攤費用,合理進行攤銷(經營租入的固定資產不屬于自己,但是發生的改良支出,應作為待攤費用慢慢攤銷)

5.改擴建完成后,如果告訴新的使用壽命就不管之前的,?如果說使用壽命不變就應該是預計可使用壽命-已使用年限-改擴建期間的時間

固定資產改擴建,處置被替換的部件時,處置金額與賬面價值的差額統一計入營業外支出,區分情況

對

資本化的后續支出——

? 替換固定資產部件時? 借:銀行存款/原材料

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 營業外支出

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?貸:在建工程

改擴建期間停止計提折舊

3替換固定資產部件時

借:銀行存款、營業外支出

貸:在建工程

?

提示一、融資租入固定資產發生的固定資產后續支出,比照上述原則處理,

提示二、經營租入固定資產發生的改良支出,應通過“長期待攤費用”科目核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短的期間內,采用合理的方法進行攤銷。

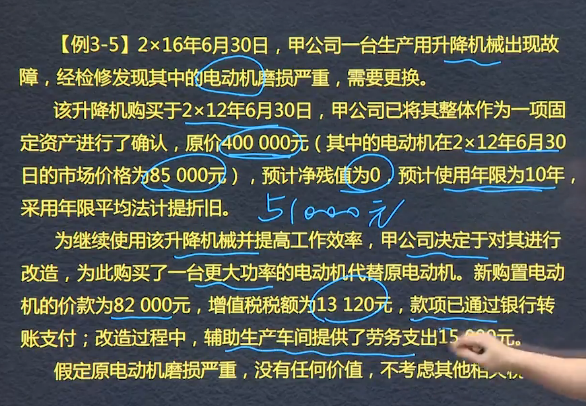

原值400000,已使用4年,累計折舊為160000,固定資產剩余價值為:240000

電動機賬面價值=85000/10*(10-4)=51000

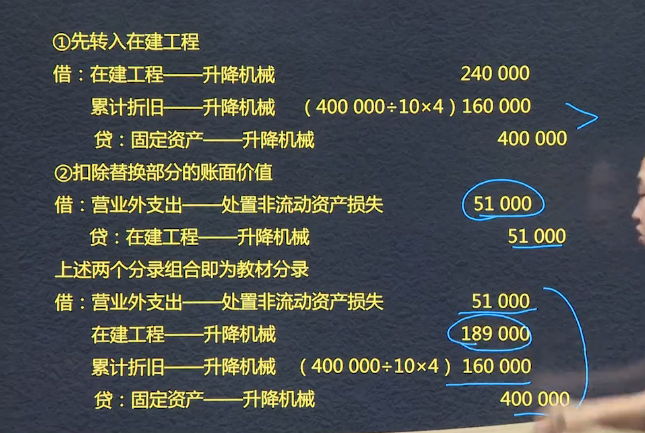

更換前:借:在建工程? ? ?240000

? ? ? ? ? ? ? ? ? ? 累計折舊? ? ? ?160000

? ? ? ? ? ? ?貸:固定資產-改擴建? ?400000

新購電動機:

借:工程物資? ?82000

? ? 應交稅費-應交增值稅(進項稅額) 13120??

貸:銀行存款? ? ? ?95120

領用借:在建工程? ? ? 97000

? ? ? ?貸:工程物資? ? ? 82000

? ? ? ? ? ? ? 生產成本? ? ?15000

替換舊電動機:借:? 營業外支出? ? 51000??

? ? ? ? ? ? ? ? ? ? ? ? 貸:在建工程? ? 51000

賬面價值=800-250-137.5+400=750 +62.5=812.5

250/800= 0.3125

200*0.3125=62.5

200-62.5=137.5

?

?

?

?

?

扣除替換部分的賬面價值,借:營業外支出——處置非流動資產損失

貸:在建工程

固定資產后續計量

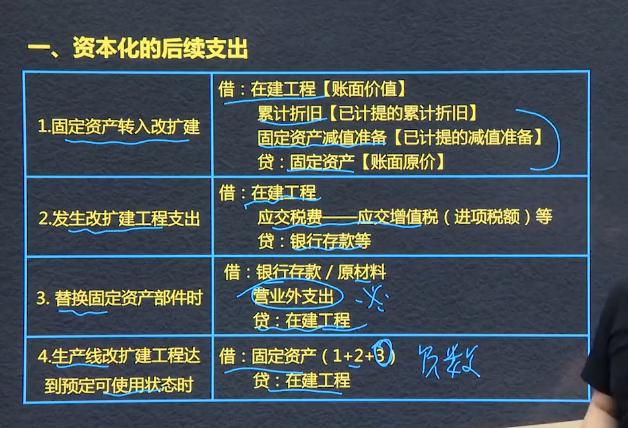

固定資產轉入擴建:

借:在建工程(賬面價值)

? ? ? 累計折舊(已計提的累計折舊)

? ? ? 固定資產減值準備(已計提的減值準備)

? ? ? 貸:固定資產(賬面原值)

發生改擴建工程支出:

? ? 借:在建工程

? ? ? ? ?應交稅費——應交增值稅(進項稅額)

? ? ? ? ?貸:銀行存款等

替換固定資產部件時:

? ? ? ?借:銀行存款/原材料

? ? ? ? ? ? 營業外支出

? ? ? ? ? ?貸:在建工程

生產線改擴建完工達到預定可使用狀態:

借:固定資產

? ? ? 貸:在建工程

?

Powered by EduSoho v8.0.16 ?2014-2025