換出資產 和相關稅費

購買價款和相關稅費

換出資產 和相關稅費

購買價款和相關稅費

此交換是否具有商業實質

換入換出資產的公允價值是否可靠計量

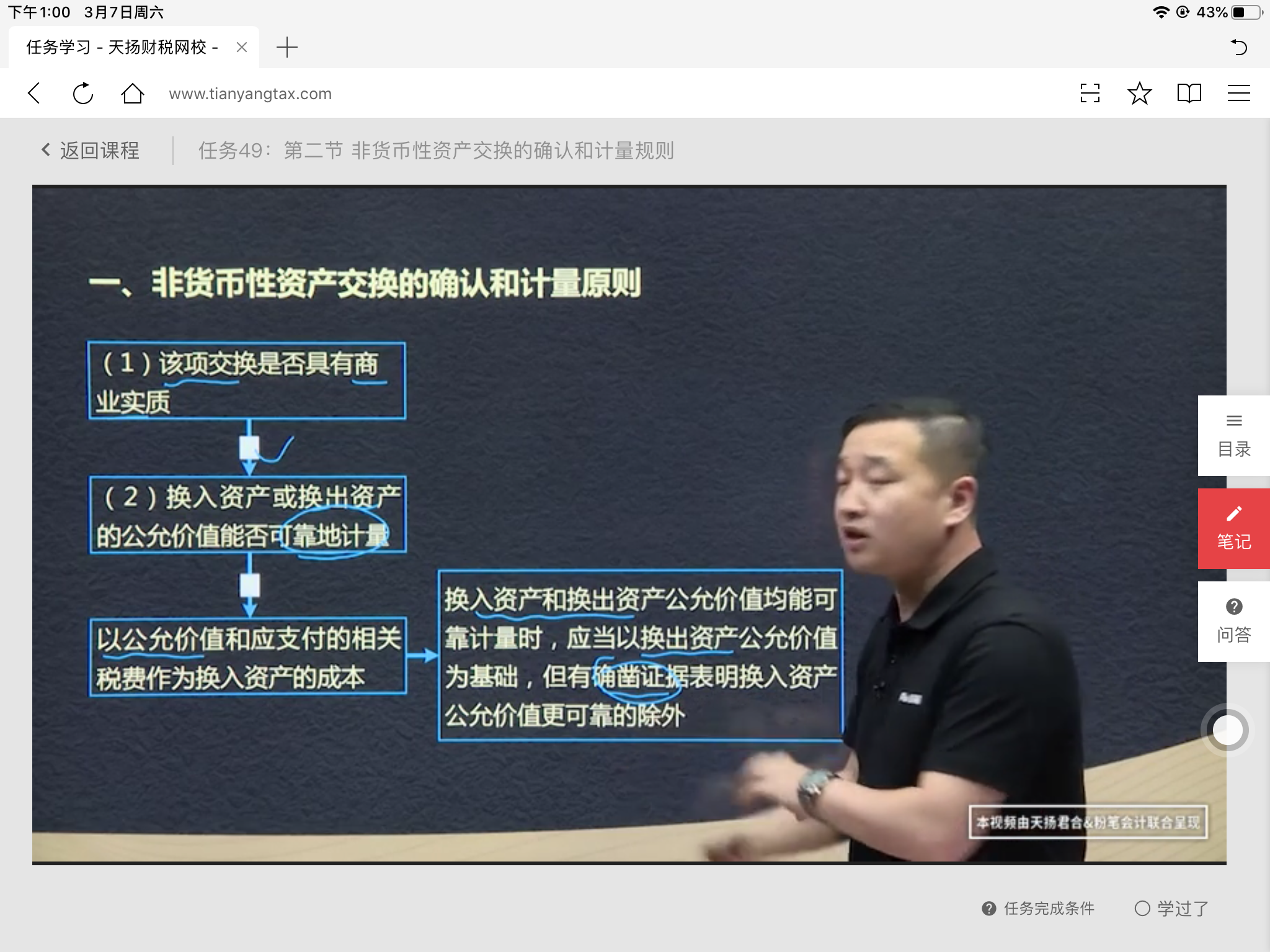

以公允價值和應付的相關稅費作為換入資產的成本

換入資產和換出 資產公允價值均能可靠計量時,應以換出資產公允價值為基礎,但有確鑿證據表明換入資產公允價值更可靠的除外。

不具有商業實質不確認損益,換入資產以換出賬面價值+支付補價(-收到補價)入賬。

公允價值不能可靠計量,以賬面價值

商業實質判斷:

滿足之一:

1、換入資產的未來現金流量在風險、時間、金額方面與換出資產顯著不同。(不同的資產交換)

2、換入換出資產預計未來現金流量現值不同,且其差額與換入換出資產的公允價值相比是重大的。

關聯方之間交換資產與商業實質的關系

關聯方關系不具有商業實質的可能。

公允價值---活躍市場--同類可比---估計計算出來--

非貨幣性資產交換的確認和計量原則

以公允價值和應支付的相關稅費作為換入資產的成本(但有確鑿證據表明換入資產公允價值更可靠的除外)

注意:上述條件只要有一個不滿足,則以換出資產的賬面價值和應支付的相關稅費作為換入資產的成本,不確認換出資產的損益

?

商業實質的判斷

?非貨幣性資產交換的確認和計量

A:1,具有商業實質

? ?2、換出或換入資產公允價值能否可靠計量 ? ?(只要有一項能可靠估計)

? ?換入資產的初始成本=換出資產的公允價值 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?+補價+相關稅費

B:1.不具有商業實質

? ? ? 2、均不能可靠計量公允價值

換入資產的成本=換出資產的賬面價值+支付的 ? ? ? ? ? ? ? ? ? ? ? ? ? ?相關稅費

注意:不涉及補價的,不應確認損益。(這句話正確。以賬面價值計量的涉及不涉及補價都不能確認損益)

??

?

?

?

?

?

?

?

?

一般以賬面價值為基礎的,都不涉及損益

1、不具有商業實質的交換,不確認換出資產的當期損益

2、據有關聯方關系的存在,不視為具有商業實質。

3、換入資產和換出資產只要有一項具有公允價值的,其入賬價值就可以以公允價值為入賬基礎

1.換入資產和換出資產均能可靠計量時,應以換出資產為準,除非有證據表明換入公允價值更可靠

2.不具有商業實質的企業非貨幣性交換以換出賬面價值加相關稅費確認換入資產價值,且不確認損益

3.關聯方關系存在可能會影響是否具有商業性質的判斷

4.有商業實質是,換入或換出有

非貨幣資產交換的確認和計量原則

(1)該項交換是否具有商業實質

(2)換入資產或換出資產的公允價值能否可靠地計量

不具備商業實質,按賬面價值核算,不確認損益

?

第二節? 非貨幣性資產交換的確認和計量規則

?

第二節 非貨幣性資產交換確認和計量規則

一、確認和計量原則

1.該項交換是否具有商業實質→有

2.換入資產或換出資產的公允價值能否可靠計量→能夠可靠計量

3.以公允價值和應支付的相關稅費作為換入資產的成本→以換出資產公允價值為基礎

如果1、2不能同時滿足,以換出資產的賬面價值和應支付的相關稅費作為換入資產成本,不確認換出資產的損益

二、商業實質的判斷

(一)判斷條件

滿足條件之一的:

1.換入資產的未來現金流量在風險、時間和金額方面與換出資產顯著不同

2.換入資產與換出資產的預計未來現金流量現值不同,且其差額與換入資產和換出資產的公允價值相比是重大的

(二)關聯方之間交換資產與商業實質的關系

關聯方關系的存在可能導致非貨幣性資產交換不具有商業實質

三、公允價值能否可靠計量

滿足條件之一,只要換入資產或者換出有一個公允價值可以可靠計量,就用公允價值:

1.換入資產或換出資產存在活躍市場,以市場價格為基礎確定公允價值

2.不存在活躍市場,以同類或類似自查市場價格確定公允價值

3.以上都不存在,采用估值技術確定公允價值

付出對價的公允

換出資產的賬面和公允的差值相當于處置,計入資產處置損益。

不具有商業實質-以賬面價值計量-不確認損益。

非貨幣性資產交換的確認和計量規則:

關聯方關系的存在可能導致非貨幣性資產交換不具有商業實質。

公允價值能否可靠計量的判斷

?

Powered by EduSoho v8.0.16 ?2014-2025