研發(fā)費(fèi)用的規(guī)范管理是高新技術(shù)企業(yè)認(rèn)定的重要條件。如何合理的歸集研發(fā)費(fèi)用,充分享受高新技術(shù)企業(yè)15%的低稅率優(yōu)惠,結(jié)合我們在實(shí)際業(yè)務(wù)指導(dǎo)過程中發(fā)現(xiàn)的問題,現(xiàn)就研發(fā)費(fèi)用從歸集依據(jù)、口徑差異、差異原因、報(bào)表列示、數(shù)據(jù)比對等方面進(jìn)行闡述,供大家借鑒。

一、歸集政策依據(jù)

(一)?會計(jì)核算口徑

《財(cái)政部關(guān)于企業(yè)加強(qiáng)研發(fā)費(fèi)用財(cái)務(wù)管理的若干意見》(財(cái)企〔2007〕194號)

(二)?高新技術(shù)企業(yè)認(rèn)定口徑

《科技部 財(cái)政部 國家稅務(wù)總局關(guān)于修訂印發(fā)〈高新技術(shù)企業(yè)認(rèn)定管理工作指引〉的通知》(國科發(fā)火〔2016〕195號)

(三)?加計(jì)扣除稅收規(guī)定口徑

《財(cái)政部 國家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號)

《國家稅務(wù)總局關(guān)于企業(yè)研究開發(fā)費(fèi)用稅前加計(jì)扣除政策有關(guān)問題的公告》(國家稅務(wù)總局公告2015年第97號)

《國家稅務(wù)總局關(guān)于研發(fā)費(fèi)用稅前加計(jì)扣除歸集范圍有關(guān)問題的公告》(國家稅務(wù)總局2017年第40號)。

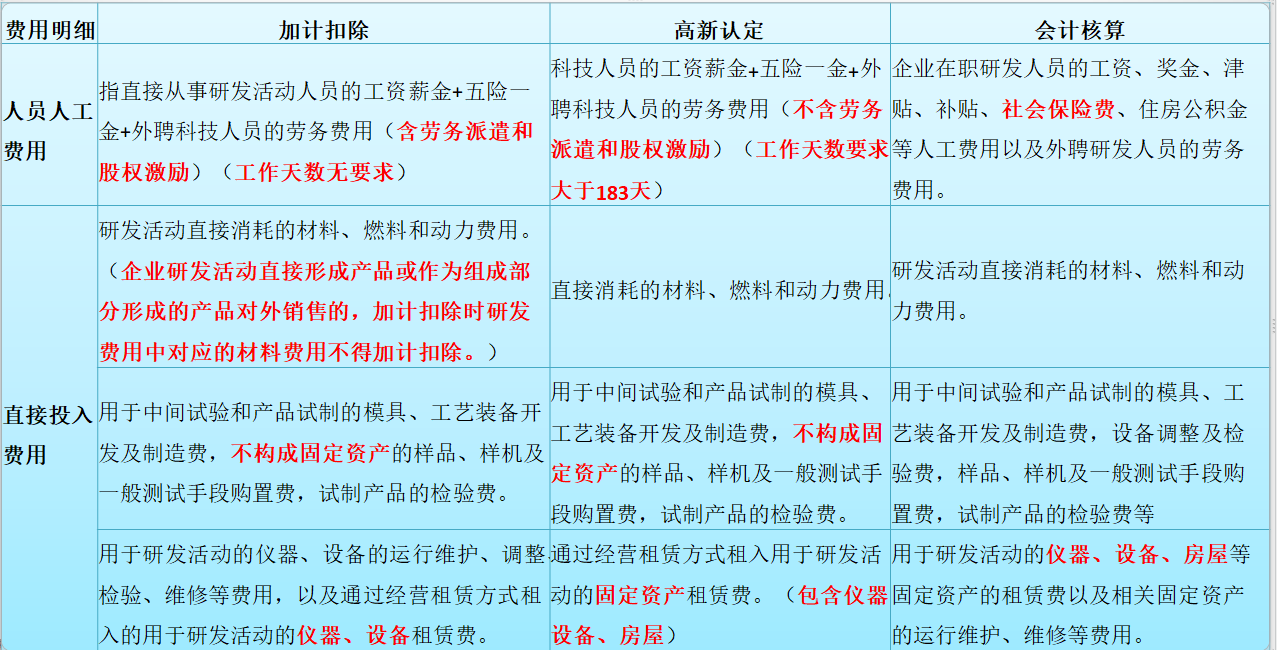

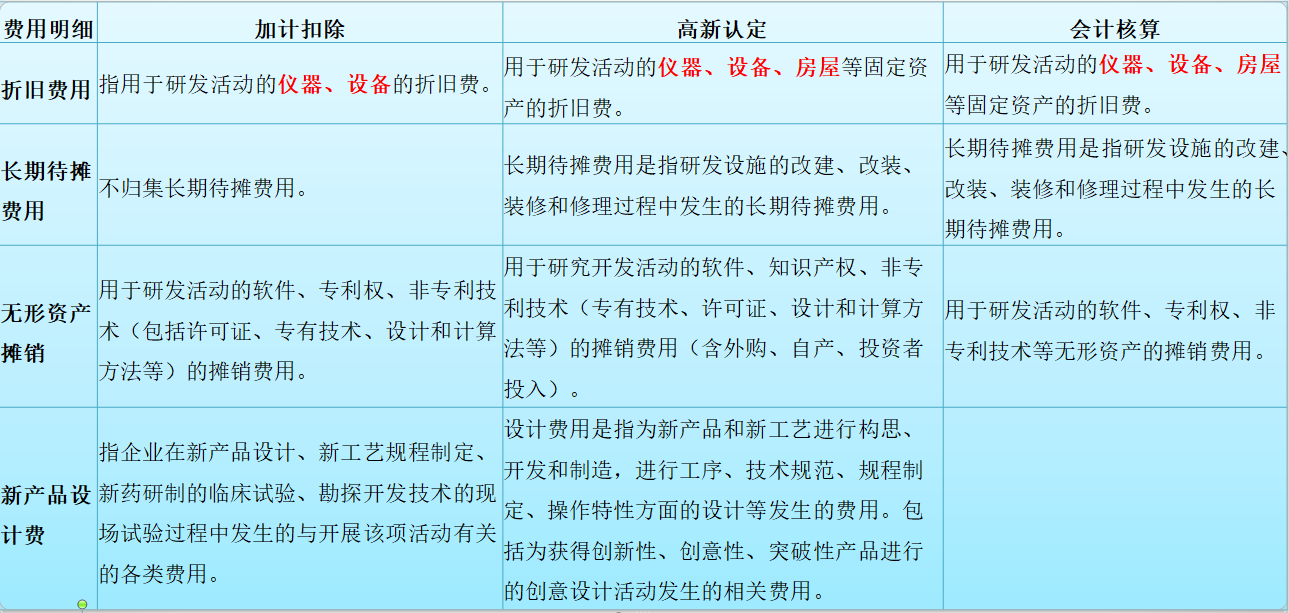

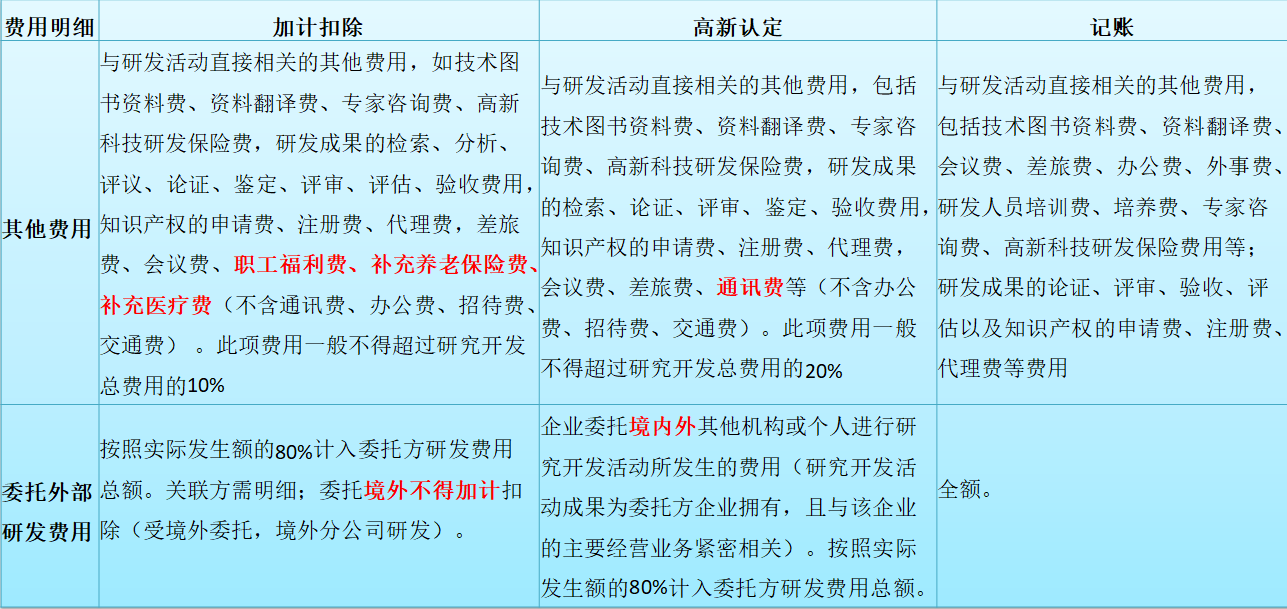

二、歸集口徑差異

三、歸集差異原因

三個(gè)研發(fā)費(fèi)用歸集口徑相比較,存在一定差異。形成差異的主要原因如下:

(一)?會計(jì)口徑

主要目的是為了準(zhǔn)確核算研發(fā)活動支出,而企業(yè)研發(fā)活動是企業(yè)根據(jù)自身生產(chǎn)經(jīng)營情況自行判斷的,除該項(xiàng)活動應(yīng)屬于研發(fā)活動外,并無過多限制條件。

(二)?高企認(rèn)定口徑

主要目的是為了判斷企業(yè)研發(fā)投入強(qiáng)度、科技實(shí)力是否達(dá)到高新技術(shù)企業(yè)標(biāo)準(zhǔn),因此對人員費(fèi)用、其他費(fèi)用等方面有一定的限制。

(三)?加計(jì)扣除口徑

主要目的是為了細(xì)化哪些研發(fā)費(fèi)用可以享受加計(jì)扣除政策,因此政策口徑最小。可加計(jì)范圍針對企業(yè)核心研發(fā)投入,主要包括研發(fā)直接投入和相關(guān)性較高的費(fèi)用,對其他費(fèi)用有一定的比例限制。應(yīng)關(guān)注的是,允許扣除的研發(fā)費(fèi)用范圍采取的是正列舉方式,即政策規(guī)定中沒有列舉的加計(jì)扣除項(xiàng)目,不可以享受加計(jì)扣除優(yōu)惠。

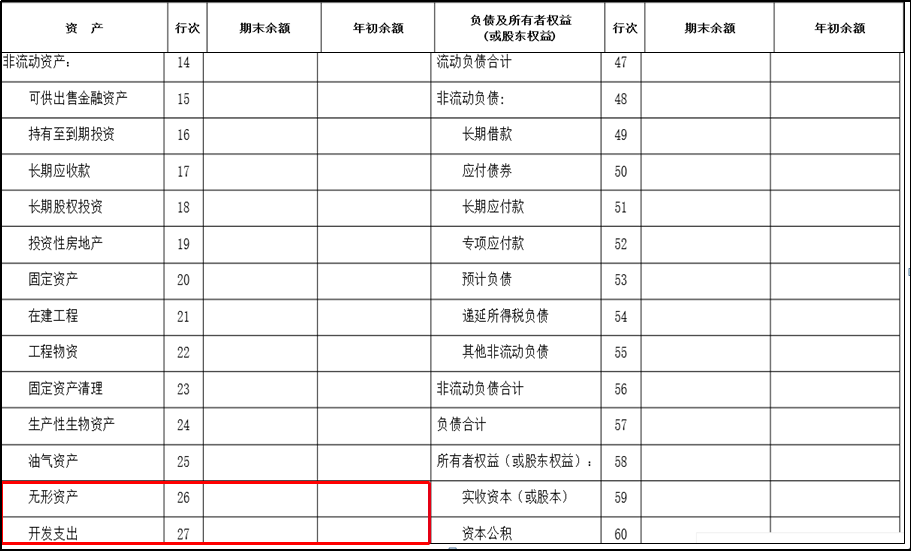

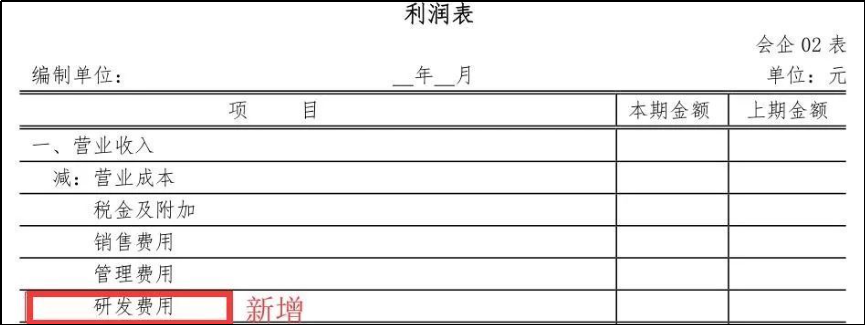

四、財(cái)務(wù)報(bào)表列示

《企業(yè)會計(jì)準(zhǔn)則第6號——無形資產(chǎn)》及其應(yīng)用指南(2006年版)規(guī)定,企業(yè)內(nèi)部研究開發(fā)項(xiàng)目的支出,應(yīng)當(dāng)區(qū)分研究階段支出與開發(fā)階段支出。未滿足資本化條件的,借記“研發(fā)支出-費(fèi)用化支出”科目,并應(yīng)當(dāng)于發(fā)生時(shí)計(jì)入當(dāng)期損益。滿足條件的,借記“研發(fā)支出-資本化支出”科目,研發(fā)開發(fā)項(xiàng)目達(dá)到預(yù)定用途形成無形資產(chǎn)的,應(yīng)按“研發(fā)支出-資本化支出”科目的余額,借記“無形資產(chǎn)”科目,貸記“研發(fā)支出-資本化支出”科目。

綜上所述,企業(yè)財(cái)務(wù)報(bào)表中研發(fā)費(fèi)金額是以資產(chǎn)負(fù)債表中“開發(fā)支出”、“無形資產(chǎn)”和利潤表中“研發(fā)費(fèi)用”三者分析匯總確定。

(一)研發(fā)資本化列示

開發(fā)階段的支出直接資本化,在資產(chǎn)負(fù)債表資產(chǎn)類項(xiàng)目“開發(fā)支出”或“無形資產(chǎn)”列示。

(二)研發(fā)費(fèi)用化列示

研究階段的支出直接費(fèi)用化,在利潤表中“研發(fā)費(fèi)用”單獨(dú)列示。

五、數(shù)據(jù)比對一致

高新技術(shù)企業(yè)認(rèn)定過程中,認(rèn)定機(jī)構(gòu)會綜合比對財(cái)務(wù)報(bào)表、研究開發(fā)費(fèi)用專項(xiàng)審計(jì)報(bào)告、企業(yè)所得稅納稅申報(bào)表所填列的研究開發(fā)費(fèi)用數(shù)據(jù),不一致的或明顯存在差異且不合理的,存在不予認(rèn)定的風(fēng)險(xiǎn)。

(一)“三表”材料提報(bào)

根據(jù)《高新技術(shù)企業(yè)認(rèn)定管理辦法》規(guī)定,企業(yè)向認(rèn)定機(jī)構(gòu)提出認(rèn)定申請。需提交下列材料:

1. 經(jīng)具有資質(zhì)的中介機(jī)構(gòu)出具的企業(yè)近三個(gè)會計(jì)年度研究開發(fā)費(fèi)用專項(xiàng)報(bào)告

2. 經(jīng)具有資質(zhì)的中介機(jī)構(gòu)審計(jì)后的企業(yè)近三個(gè)會計(jì)年度的財(cái)務(wù)會計(jì)報(bào)告;

3. 近三個(gè)會計(jì)年度企業(yè)所得稅年度納稅申報(bào)表。

(二)“三表”數(shù)據(jù)比對

高新技術(shù)企業(yè)認(rèn)定時(shí)需關(guān)注數(shù)據(jù)比對的合理性、關(guān)聯(lián)性和一致性。

1.近三年“企業(yè)所得稅納稅申報(bào)表——期間費(fèi)用明細(xì)表”中“研究開發(fā)費(fèi)”金額與“企業(yè)財(cái)務(wù)報(bào)表——利潤表”中“研發(fā)費(fèi)用”金額一致。

2.近三年“企業(yè)所得稅納稅申報(bào)表——高新技術(shù)企業(yè)優(yōu)惠情況及明細(xì)表”填報(bào)的近三年的研發(fā)費(fèi)金額與高新認(rèn)定中介機(jī)構(gòu)出具的認(rèn)定審計(jì)報(bào)告金額一致。

3.近三年企業(yè)所得稅匯算清繳時(shí)須填報(bào)最終審核確定的財(cái)務(wù)報(bào)表,保證“企業(yè)所得稅納稅申報(bào)表——主表”中利潤總額與“企業(yè)財(cái)務(wù)報(bào)表——利潤表”中利潤總額一致。

-

http://sz.hntcxxw.cn/wm/33.html http://fenlei.sytcxxw.cn/post/4592.html http://jl.bjtcxxw.cn/wm/32.html http://nj.xztcxxw.cn/wm/33.html http://kuaibangquan.shtcxxw.cn/bq/39.html http://jiabangquan.tjtcbmw.cn/post/1363.html http://hubei.lztcxxw.cn/wm/16.html http://www.wukong-b2b.com/news/13255/202506/877.html http://xz.xztcxxw.cn/wm/23.html http://kexing.hftcbmw.cn/post/999.html http://www.xztcxxw.cn/wm/38.html http://rk.news-618.cn/rdgd/99.html http://www.news-618.cn/post/1911.html http://qicaig.sctcbmw.cn/news/13253/202505/571.html http://cd.hntcxxw.cn/wm/52.html http://nx.ahtcbmw.cn/post/70.html http://cz.bjtcxxw.cn/wm/48.html http://wx.xztcxxw.cn/wm/31.html http://zhejiang.shtcxxw.cn/fzzx/27.html http://yilin.ahtcbmw.cn/gn/3707.html http://jn.tjtcxxw.cn/wm/20.html http://68.news-618.cn/post/44.html http://b2b.news-618.cn/sell/202504/01/1142.html http://kexing.hftcbmw.cn/post/1018.html http://chanyig.ahtcbmw.cn/news/13218/202506/623.html http://shanbangke.honglmh.com/post/1317.html http://huijiezhan.jstcbmw.cn/post/747.html http://tengsheng.sctcbmw.cn/keji/4543.html http://huiqiyun.jxtcbmw.cn/sell/202506/04/1675.html http://b2b.news-618.cn/sell/202504/25/1302.html http://gx.lztcxxw.cn/gxttzx/2381.html http://jiabangquan.tjtcbmw.cn/post/1381.html http://nx.ahtcbmw.cn/post/27.html http://sogou.jxtcbmw.cn/b/65.html http://shanxi.gstcxxw.cn/wm/57.html http://shanghai.hftcbmw.cn/shjy/8.html http://hunan.sctcbmw.cn/post/9.html http://cs.xztcxxw.cn/wm/4.html http://pinyan.nxtcbmw.cn/post/651.html http://xindajie.hntcxxw.cn/post/1363.html http://zh.bjtcxxw.cn/wm/31.html http://linbangg.tjtcxxw.cn/post/1542.html http://qh.ahtcbmw.cn/qhfc/3.html http://nt.cqtcxxw.cn/wenhuaxinwen/26.html http://wukong.jstcbmw.cn/news/13218/202503/454.html http://zhejiang.shtcxxw.cn/fzzx/85.html http://gd.zjtcbmw.cn/gdjy/59.html http://jn.tjtcxxw.cn/wm/13.html http://pinyan.nxtcbmw.cn/post/363.html http://cq.hntcxxw.cn/wm/21.html http://guiyi.nxtcbmw.cn/sell/1553/1/732.html http://hubei.lztcxxw.cn/wm/25.html http://tj.xztcxxw.cn/wm/15.html http://yunlianbang.lstcxxw.cn/post/1067.html http://bj.hntcxxw.cn/wm/31.html http://ls.news-618.cn/ttzx/29139.html http://linbangg.tjtcxxw.cn/post/1560.html http://hanyu.hftcbmw.cn/wh/8.html http://b2b.news-618.cn/news/13254/202502/417.html http://yuansen.hftcbmw.cn/web/9.html http://xm.xztcxxw.cn/wm/38.html http://sd.lztcxxw.cn/wh/4621.html http://shangzhihui.cqtcxxw.cn/sell/202506/06/1691.html http://fl.news-618.cn/post/4771.html http://mirui.zjtcbmw.cn/bq/40.html http://yunlianbang.lstcxxw.cn/post/963.html http://20.news-618.cn/post/54.html http://nc.tjtcxxw.cn/wm/24.html http://yt.tjtcxxw.cn/wm/25.html http://ty.bjtcxxw.cn/wm/27.html http://kexing.hftcbmw.cn/post/845.html http://jl.hntcxxw.cn/wm/37.html http://yiyouquan.hftcbmw.cn/post/1153.html http://qd.xztcxxw.cn/wm/38.html http://chanyig.ahtcbmw.cn/news/13253/202504/538.html http://sina.tjtcbmw.cn/f/3.html http://yilin.ahtcbmw.cn/gn/3650.html http://sk.news-618.cn/tianxia/578.html http://toutiao.lstcxxw.cn/p/54.html http://wukong.sytcxxw.cn/news/13218/202503/489.html http://dg.cqtcxxw.cn/keji/80.html http://fz.xztcxxw.cn/wm/22.html http://ys.tjtcxxw.cn/wm/9.html http://huijiezhan.jstcbmw.cn/post/1465.html http://jl.hntcxxw.cn/wm/21.html http://cd.ahtcbmw.cn/cdsw/31.html http://wz.cqtcxxw.cn/post/54.html http://ys.bjtcxxw.cn/wm/15.html http://lianjiebang.njtcbmw.cn/post/1378.html http://cc.hntcxxw.cn/wm/41.html http://jl.hntcxxw.cn/wm/9.html http://hubei.lztcxxw.cn/wm/11.html http://jiabangquan.tjtcbmw.cn/post/1273.html http://lianjiebang.njtcbmw.cn/post/1342.html http://qicaig.sctcbmw.cn/news/13253/202504/550.html http://shanghai.hftcbmw.cn/shjy/81.html http://yuansen.hftcbmw.cn/web/44.html http://sijin.hztcbmw.cn/gn/36.html http://www.honglmh.com/dt/3942.html http://zhixun.cqtcxxw.cn/post/3700.html http://subangke.jxtcbmw.cn/post/1401.html http://tengsheng.sctcbmw.cn/keji/4530.html http://wukong.jstcbmw.cn/sell/202502/17/6.html http://hanyu.hftcbmw.cn/wh/28.html http://douyin.shtcxxw.cn/e/82.html http://juqiwang.njtcbmw.cn/news/13254/202505/590.html http://shanbangke.honglmh.com/post/1527.html http://jl.hntcxxw.cn/wm/3.html http://cf.tjtcxxw.cn/wm/21.html http://xz.xztcxxw.cn/wm/2.html http://youjiegang.lztcxxw.cn/post/1334.html http://liaoning.nxtcbmw.cn/wm/58.html http://gd.zjtcbmw.cn/gdjy/53.html http://wz.bjtcxxw.cn/wm/4.html http://shanbangke.honglmh.com/post/1456.html http://67.news-618.cn/post/32.html http://youjiegang.lztcxxw.cn/post/1383.html http://yt.bjtcxxw.cn/wm/28.html http://40.news-618.cn/post/39.html http://huijiezhan.jstcbmw.cn/post/1537.html http://km.tjtcxxw.cn/wm/10.html http://tj.xztcxxw.cn/wm/29.html http://20.news-618.cn/post/47.html http://nmg.jstcbmw.cn/wm/48.html http://hlj.tjtcxxw.cn/wm/46.html http://66.news-618.cn/post/14.html http://kuaibangquan.shtcxxw.cn/bq/31.html http://wukong.hntcxxw.cn/sell/202502/18/693.html http://juqiwang.njtcbmw.cn/sell/202506/10/1735.html http://dg.cqtcxxw.cn/keji/42.html http://toutiao.lstcxxw.cn/p/52.html http://www.cqtcxxw.cn/post/1533.html http://qiyilian.tjtcbmw.cn/news/13218/202506/624.html http://sz.hntcxxw.cn/wm/26.html http://jinyuana.njtcbmw.cn/gj/55.html http://subangke.jxtcbmw.cn/post/1251.html http://cq.hntcxxw.cn/wm/32.html http://shanglianbang.shtcxxw.cn/news/13253/202505/565.html http://henan.jxtcbmw.cn/post/85.html http://fl.news-618.cn/post/4717.html http://tianjin.hztcbmw.cn/cqjy/47.html http://juqiwang.njtcbmw.cn/sell/202506/10/1733.html http://maolianyun.lstcxxw.cn/sell/202506/10/1741.html http://nmg.jstcbmw.cn/wm/30.html http://cc.hntcxxw.cn/wm/12.html http://cf.tjtcxxw.cn/wm/35.html http://hebei.cqtcxxw.cn/hbfc/59.html http://wukong.honglmh.com/news/13254/202502/416.html http://shanghai.hftcbmw.cn/shjy/44.html http://nn.cqtcxxw.cn/post/52.html http://gs.ahtcbmw.cn/g/82.html http://fenlei.sytcxxw.cn/post/4577.html http://dg.cqtcxxw.cn/keji/34.html http://shanbangke.honglmh.com/post/1531.html http://yt.tjtcxxw.cn/wm/19.html http://nn.bjtcxxw.cn/wm/59.html http://hebei.cqtcxxw.cn/hbfc/27.html http://yunlianbang.lstcxxw.cn/post/1428.html http://youjiegang.lztcxxw.cn/post/1376.html http://yilin.ahtcbmw.cn/gn/3660.html http://wukong.hftcbmw.cn/news/13254/202505/583.html http://yunlianbang.lstcxxw.cn/post/1411.html http://cf.tjtcxxw.cn/wm/52.html http://subangke.jxtcbmw.cn/post/1426.html http://xa.xztcxxw.cn/post/1404.html http://www.honglmh.com/dt/3957.html http://shangzhihui.cqtcxxw.cn/sell/202506/09/1731.html http://jl.hntcxxw.cn/wm/32.html http://shanxi.gstcxxw.cn/wm/9.html http://yunlianbang.lstcxxw.cn/post/1452.html http://zz.bjtcxxw.cn/post/1374.html http://xx.news-618.cn/xwdt/28730.html http://kuaishou.zjtcbmw.cn/d/49.html http://nt.cqtcxxw.cn/wenhuaxinwen/29.html http://xm.xztcxxw.cn/wm/12.html http://shenma.sctcbmw.cn/a/38.html http://wukong.jstcbmw.cn/news/13218/202503/475.html http://ty.bjtcxxw.cn/wm/28.html http://hunan.sctcbmw.cn/post/39.html http://chanyig.ahtcbmw.cn/news/13253/202504/550.html http://xibai.hftcbmw.cn/jj/56.html http://shanglianbang.shtcxxw.cn/sell/1551/1/1732.html http://shanglianbang.shtcxxw.cn/news/13218/202506/616.html http://lianjiebang.njtcbmw.cn/post/111.html http://www.cqtcxxw.cn/post/1501.html http://ss.news-618.cn/jrrd/28831.html http://wh.xztcxxw.cn/wm/43.html http://lebangzhan.ahtcbmw.cn/post/1232.html http://yn.hntcxxw.cn/wm/9.html http://shanghai.hftcbmw.cn/shjy/27.html http://mirui.zjtcbmw.cn/bq/8.html http://baidu.cqtcxxw.cn/post/67.html http://ss.news-618.cn/jrrd/28828.html http://zh.cqtcxxw.cn/tiyuxinwen/62.html http://hn.sytcxxw.cn/wm/49.html http://nmg.jstcbmw.cn/wm/12.html http://nb.tjtcxxw.cn/wm/10.html http://yt.tjtcxxw.cn/wm/26.html http://guiyi.nxtcbmw.cn/news/13255/202502/410.html http://tengsheng.sctcbmw.cn/keji/4478.html http://maolianyun.lstcxxw.cn/sell/202506/11/1745.html http://yn.hntcxxw.cn/wm/25.html http://sk.news-618.cn/tianxia/586.html http://juyouquan.zjtcbmw.cn/post/1359.html http://sijin.hztcbmw.cn/gn/7.html http://njtcbmw.cn/post/26.html http://sz.hntcxxw.cn/wm/46.html http://hn.sytcxxw.cn/wm/60.html http://yt.bjtcxxw.cn/wm/7.html http://maolianyun.lstcxxw.cn/sell/202506/10/1743.html http://nc.tjtcxxw.cn/wm/33.html http://wukong.sytcxxw.cn/sell/202502/17/675.html http://nt.cqtcxxw.cn/wenhuaxinwen/70.html http://bj.hntcxxw.cn/wm/56.html http://henan.jxtcbmw.cn/post/60.html http://zz.bjtcxxw.cn/post/1373.html http://wukong.hftcbmw.cn/news/13218/202506/635.html http://kuaibangquan.shtcxxw.cn/bq/82.html http://www.honglmh.com/dt/3734.html http://rk.news-618.cn/rdgd/28750.html http://kuaibangquan.shtcxxw.cn/bq/25.html http://shanbangke.honglmh.com/post/1523.html http://juqiwang.njtcbmw.cn/news/13218/202505/602.html http://fl.news-618.cn/post/4648.html http://wukong.bjtcxxw.cn/sell/202503/08/917.html http://mirui.zjtcbmw.cn/bq/9.html http://tianjin.hztcbmw.cn/cqjy/75.html http://kuailinda.gstcxxw.cn/post/1100.html http://sy.xztcxxw.cn/wm/38.html http://linbangg.tjtcxxw.cn/post/1274.html http://hubei.lztcxxw.cn/wm/9.html http://chanyig.ahtcbmw.cn/news/13218/202506/622.html http://b2b.news-618.cn/sell/202504/25/1296.html http://cz.tjtcxxw.cn/wm/44.html http://cc.hntcxxw.cn/wm/11.html http://dq.cqtcxxw.cn/wh/34.html http://hztcbmw.cn/post/10.html http://lebangzhan.ahtcbmw.cn/post/1163.html http://tianjin.hztcbmw.cn/cqjy/87.html http://zz.bjtcxxw.cn/post/1283.html http://cq.hntcxxw.cn/wm/31.html http://zhixun.cqtcxxw.cn/post/3767.html http://ys.bjtcxxw.cn/wm/39.html http://juyouquan.zjtcbmw.cn/post/1341.html http://qisen.hftcbmw.cn/kj/4480.html http://ss.news-618.cn/jrrd/28825.html http://youjiegang.lztcxxw.cn/post/1390.html http://jinyuana.njtcbmw.cn/gj/53.html http://sz.hntcxxw.cn/wm/34.html http://shenma.sctcbmw.cn/a/62.html http://gz.ahtcbmw.cn/gzjy/10.html http://xm.xztcxxw.cn/wm/58.html http://fenlei.sytcxxw.cn/post/4553.html http://lianjiebang.njtcbmw.cn/post/254.html http://ruiqing.tjtcbmw.cn/bq/48.html http://youjiegang.lztcxxw.cn/post/1429.html http://wz.bjtcxxw.cn/wm/22.html http://www.hntcxxw.cn/wm/57.html http://ys.bjtcxxw.cn/wm/12.html http://hubei.lztcxxw.cn/wm/49.html http://yunlianbang.lstcxxw.cn/post/1365.html http://toutiao.lstcxxw.cn/p/56.html http://shangzhihui.cqtcxxw.cn/news/13253/202505/559.html http://wukong.sytcxxw.cn/sell/202502/17/677.html http://hubei.lztcxxw.cn/wm/45.html http://hf.bjtcxxw.cn/wm/25.html http://hztcbmw.cn/post/5.html http://ty.bjtcxxw.cn/wm/29.html http://youlianbang.sctcbmw.cn/post/22.html http://subangke.jxtcbmw.cn/post/1433.html http://pinyan.nxtcbmw.cn/post/1421.html http://fenglin.hftcbmw.cn/post/11.html http://sogou.jxtcbmw.cn/b/66.html http://cq.hntcxxw.cn/wm/11.html http://juyouquan.zjtcbmw.cn/post/1439.html http://jinyuana.njtcbmw.cn/gj/67.html http://qicaig.sctcbmw.cn/news/13253/202504/529.html http://sd.tjtcbmw.cn/sdttzx/71.html http://youjiegang.lztcxxw.cn/post/1364.html http://chanyig.ahtcbmw.cn/sell/202506/09/1744.html http://qicaig.sctcbmw.cn/sell/202506/09/1737.html http://huilinqun.sytcxxw.cn/post/1502.html http://nn.cqtcxxw.cn/post/33.html http://toutiao.lstcxxw.cn/p/53.html http://fenlei.sytcxxw.cn/post/4610.html http://kexing.hftcbmw.cn/post/1000.html http://juyouquan.zjtcbmw.cn/post/1407.html http://yunlianbang.lstcxxw.cn/post/1423.html http://zhejiang.shtcxxw.cn/fzzx/72.html http://juyouquan.zjtcbmw.cn/post/1425.html http://fujian.lstcxxw.cn/fjjy/30.html http://lebangzhan.ahtcbmw.cn/post/1215.html http://gy.cqtcxxw.cn/tiyu/39.html http://cq.hntcxxw.cn/wm/26.html http://nx.ahtcbmw.cn/post/63.html http://sy.xztcxxw.cn/wm/58.html http://shanxi.gstcxxw.cn/wm/34.html http://shangzhihui.cqtcxxw.cn/news/13253/202504/531.html http://nt.cqtcxxw.cn/wenhuaxinwen/53.html http://yunlianbang.lstcxxw.cn/post/1431.html http://maolianyun.lstcxxw.cn/sell/202506/11/1748.html http://zz.bjtcxxw.cn/post/1265.html http://jinyuana.njtcbmw.cn/gj/44.html http://fl.news-618.cn/post/4657.html http://huilinqun.sytcxxw.cn/post/1547.html http://xj.ahtcbmw.cn/xjfc/45.html http://zz.bjtcxxw.cn/post/1365.html http://yunlianbang.lstcxxw.cn/post/1409.html http://gx.news-618.cn/zxzx/29046.html http://wukong.hntcxxw.cn/news/13255/202502/411.html http://xj.ahtcbmw.cn/xjfc/24.html http://bj.hntcxxw.cn/wm/33.html http://www.wukong-b2b.com/news/13255/202506/870.html http://yuansen.hftcbmw.cn/web/81.html http://baidu.cqtcxxw.cn/post/68.html http://hlj.tjtcxxw.cn/wm/11.html http://www.xztcxxw.cn/wm/46.html http://www.ahtcbmw.cn/post/49.html http://sh.hntcxxw.cn/wm/25.html http://hebei.cqtcxxw.cn/hbfc/49.html http://xa.xztcxxw.cn/post/1126.html http://beijing.hftcbmw.cn/bjjyzx/82.html http://wukong.hftcbmw.cn/news/13254/202505/572.html http://wukong.hftcbmw.cn/sell/202506/09/1683.html http://wukong.hftcbmw.cn/sell/202506/10/1694.html http://hf.bjtcxxw.cn/wm/61.html http://nmg.jstcbmw.cn/wm/23.html http://ls.news-618.cn/ttzx/1243.html http://tengsheng.sctcbmw.cn/keji/4502.html http://www.news-618.cn/post/1912.html http://yiyouquan.hftcbmw.cn/post/1365.html http://jl.bjtcxxw.cn/wm/47.html http://xindajie.hntcxxw.cn/post/1379.html http://youjiegang.lztcxxw.cn/post/1401.html http://wukong.bjtcxxw.cn/sell/202502/18/691.html http://liaoning.nxtcbmw.cn/wm/32.html http://yiyouquan.hftcbmw.cn/post/1353.html http://juyouquan.zjtcbmw.cn/post/1408.html http://sh.hntcxxw.cn/wm/45.html http://huijiezhan.jstcbmw.cn/post/1510.html http://xindajie.hntcxxw.cn/post/764.html http://www.hftcbmw.cn/h/75.html http://sy.xztcxxw.cn/wm/39.html http://huijiezhan.jstcbmw.cn/post/1560.html http://beijing.hftcbmw.cn/bjjyzx/70.html http://nc.bjtcxxw.cn/wm/62.html http://shanbangke.honglmh.com/post/1525.html http://fujian.lstcxxw.cn/fjjy/69.html http://beijing.hftcbmw.cn/bjjyzx/76.html http://hebei.cqtcxxw.cn/hbfc/68.html http://hz.hntcxxw.cn/wm/47.html http://km.tjtcxxw.cn/wm/30.html http://gz.hntcxxw.cn/wm/32.html http://shangzhihui.cqtcxxw.cn/news/13253/202504/535.html http://qh.ahtcbmw.cn/qhfc/70.html http://huiqiyun.jxtcbmw.cn/sell/202506/02/1648.html http://ls.news-618.cn/ttzx/1325.html http://shanxi.gstcxxw.cn/wm/39.html http://zz.tjtcxxw.cn/wm/24.html http://yiyouquan.hftcbmw.cn/post/1402.html http://sd.lztcxxw.cn/wh/4587.html http://wukong.lztcxxw.cn/news/13218/202503/446.html http://chanyig.ahtcbmw.cn/sell/202506/08/1731.html http://youjiegang.lztcxxw.cn/post/1291.html http://lianjiebang.njtcbmw.cn/post/1370.html http://chanyig.ahtcbmw.cn/news/13218/202506/611.html http://zhaohang.hftcbmw.cn/wenhua/72.html http://huijiezhan.jstcbmw.cn/post/1561.html http://cz.tjtcxxw.cn/wm/10.html http://hn.sytcxxw.cn/wm/44.html http://shanbangke.honglmh.com/post/1493.html http://huilinqun.sytcxxw.cn/post/1421.html http://fenlei.sytcxxw.cn/post/4598.html http://fenglin.hftcbmw.cn/post/25.html http://yilin.ahtcbmw.cn/gn/3647.html http://guiyi.nxtcbmw.cn/sell/1550/1/718.html http://kuaibangquan.shtcxxw.cn/bq/85.html http://sh.hntcxxw.cn/wm/40.html http://lianjiebang.njtcbmw.cn/post/1384.html http://yn.hntcxxw.cn/wm/47.html http://hz.hntcxxw.cn/wm/38.html http://xibai.hftcbmw.cn/jj/83.html http://lianjiebang.njtcbmw.cn/post/1353.html http://xz.xztcxxw.cn/wm/7.html http://pinyan.nxtcbmw.cn/post/1463.html http://juyouquan.zjtcbmw.cn/post/1404.html http://baidu.cqtcxxw.cn/post/53.html http://kuailinda.gstcxxw.cn/post/1250.html http://qicaig.sctcbmw.cn/news/13218/202506/622.html http://tengsheng.sctcbmw.cn/keji/4503.html http://sz.hntcxxw.cn/wm/57.html http://juqiwang.njtcbmw.cn/sell/202506/11/1739.html http://huijiezhan.jstcbmw.cn/post/1436.html http://wukong.hntcxxw.cn/news/13255/202502/417.html http://dq.cqtcxxw.cn/wh/12.html http://juqiwang.njtcbmw.cn/sell/202506/09/1722.html http://qisen.hftcbmw.cn/kj/4439.html http://xibai.hftcbmw.cn/jj/68.html http://40.news-618.cn/post/4.html http://juqiwang.njtcbmw.cn/sell/202506/07/1708.html(0) 回復(fù) (0)

http://sz.hntcxxw.cn/wm/33.html http://fenlei.sytcxxw.cn/post/4592.html http://jl.bjtcxxw.cn/wm/32.html http://nj.xztcxxw.cn/wm/33.html http://kuaibangquan.shtcxxw.cn/bq/39.html http://jiabangquan.tjtcbmw.cn/post/1363.html http://hubei.lztcxxw.cn/wm/16.html http://www.wukong-b2b.com/news/13255/202506/877.html http://xz.xztcxxw.cn/wm/23.html http://kexing.hftcbmw.cn/post/999.html http://www.xztcxxw.cn/wm/38.html http://rk.news-618.cn/rdgd/99.html http://www.news-618.cn/post/1911.html http://qicaig.sctcbmw.cn/news/13253/202505/571.html http://cd.hntcxxw.cn/wm/52.html http://nx.ahtcbmw.cn/post/70.html http://cz.bjtcxxw.cn/wm/48.html http://wx.xztcxxw.cn/wm/31.html http://zhejiang.shtcxxw.cn/fzzx/27.html http://yilin.ahtcbmw.cn/gn/3707.html http://jn.tjtcxxw.cn/wm/20.html http://68.news-618.cn/post/44.html http://b2b.news-618.cn/sell/202504/01/1142.html http://kexing.hftcbmw.cn/post/1018.html http://chanyig.ahtcbmw.cn/news/13218/202506/623.html http://shanbangke.honglmh.com/post/1317.html http://huijiezhan.jstcbmw.cn/post/747.html http://tengsheng.sctcbmw.cn/keji/4543.html http://huiqiyun.jxtcbmw.cn/sell/202506/04/1675.html http://b2b.news-618.cn/sell/202504/25/1302.html http://gx.lztcxxw.cn/gxttzx/2381.html http://jiabangquan.tjtcbmw.cn/post/1381.html http://nx.ahtcbmw.cn/post/27.html http://sogou.jxtcbmw.cn/b/65.html http://shanxi.gstcxxw.cn/wm/57.html http://shanghai.hftcbmw.cn/shjy/8.html http://hunan.sctcbmw.cn/post/9.html http://cs.xztcxxw.cn/wm/4.html http://pinyan.nxtcbmw.cn/post/651.html http://xindajie.hntcxxw.cn/post/1363.html http://zh.bjtcxxw.cn/wm/31.html http://linbangg.tjtcxxw.cn/post/1542.html http://qh.ahtcbmw.cn/qhfc/3.html http://nt.cqtcxxw.cn/wenhuaxinwen/26.html http://wukong.jstcbmw.cn/news/13218/202503/454.html http://zhejiang.shtcxxw.cn/fzzx/85.html http://gd.zjtcbmw.cn/gdjy/59.html http://jn.tjtcxxw.cn/wm/13.html http://pinyan.nxtcbmw.cn/post/363.html http://cq.hntcxxw.cn/wm/21.html http://guiyi.nxtcbmw.cn/sell/1553/1/732.html http://hubei.lztcxxw.cn/wm/25.html http://tj.xztcxxw.cn/wm/15.html http://yunlianbang.lstcxxw.cn/post/1067.html http://bj.hntcxxw.cn/wm/31.html http://ls.news-618.cn/ttzx/29139.html http://linbangg.tjtcxxw.cn/post/1560.html http://hanyu.hftcbmw.cn/wh/8.html http://b2b.news-618.cn/news/13254/202502/417.html http://yuansen.hftcbmw.cn/web/9.html http://xm.xztcxxw.cn/wm/38.html http://sd.lztcxxw.cn/wh/4621.html http://shangzhihui.cqtcxxw.cn/sell/202506/06/1691.html http://fl.news-618.cn/post/4771.html http://mirui.zjtcbmw.cn/bq/40.html http://yunlianbang.lstcxxw.cn/post/963.html http://20.news-618.cn/post/54.html http://nc.tjtcxxw.cn/wm/24.html http://yt.tjtcxxw.cn/wm/25.html http://ty.bjtcxxw.cn/wm/27.html http://kexing.hftcbmw.cn/post/845.html http://jl.hntcxxw.cn/wm/37.html http://yiyouquan.hftcbmw.cn/post/1153.html http://qd.xztcxxw.cn/wm/38.html http://chanyig.ahtcbmw.cn/news/13253/202504/538.html http://sina.tjtcbmw.cn/f/3.html http://yilin.ahtcbmw.cn/gn/3650.html http://sk.news-618.cn/tianxia/578.html http://toutiao.lstcxxw.cn/p/54.html http://wukong.sytcxxw.cn/news/13218/202503/489.html http://dg.cqtcxxw.cn/keji/80.html http://fz.xztcxxw.cn/wm/22.html http://ys.tjtcxxw.cn/wm/9.html http://huijiezhan.jstcbmw.cn/post/1465.html http://jl.hntcxxw.cn/wm/21.html http://cd.ahtcbmw.cn/cdsw/31.html http://wz.cqtcxxw.cn/post/54.html http://ys.bjtcxxw.cn/wm/15.html http://lianjiebang.njtcbmw.cn/post/1378.html http://cc.hntcxxw.cn/wm/41.html http://jl.hntcxxw.cn/wm/9.html http://hubei.lztcxxw.cn/wm/11.html http://jiabangquan.tjtcbmw.cn/post/1273.html http://lianjiebang.njtcbmw.cn/post/1342.html http://qicaig.sctcbmw.cn/news/13253/202504/550.html http://shanghai.hftcbmw.cn/shjy/81.html http://yuansen.hftcbmw.cn/web/44.html http://sijin.hztcbmw.cn/gn/36.html http://www.honglmh.com/dt/3942.html http://zhixun.cqtcxxw.cn/post/3700.html http://subangke.jxtcbmw.cn/post/1401.html http://tengsheng.sctcbmw.cn/keji/4530.html http://wukong.jstcbmw.cn/sell/202502/17/6.html http://hanyu.hftcbmw.cn/wh/28.html http://douyin.shtcxxw.cn/e/82.html http://juqiwang.njtcbmw.cn/news/13254/202505/590.html http://shanbangke.honglmh.com/post/1527.html http://jl.hntcxxw.cn/wm/3.html http://cf.tjtcxxw.cn/wm/21.html http://xz.xztcxxw.cn/wm/2.html http://youjiegang.lztcxxw.cn/post/1334.html http://liaoning.nxtcbmw.cn/wm/58.html http://gd.zjtcbmw.cn/gdjy/53.html http://wz.bjtcxxw.cn/wm/4.html http://shanbangke.honglmh.com/post/1456.html http://67.news-618.cn/post/32.html http://youjiegang.lztcxxw.cn/post/1383.html http://yt.bjtcxxw.cn/wm/28.html http://40.news-618.cn/post/39.html http://huijiezhan.jstcbmw.cn/post/1537.html http://km.tjtcxxw.cn/wm/10.html http://tj.xztcxxw.cn/wm/29.html http://20.news-618.cn/post/47.html http://nmg.jstcbmw.cn/wm/48.html http://hlj.tjtcxxw.cn/wm/46.html http://66.news-618.cn/post/14.html http://kuaibangquan.shtcxxw.cn/bq/31.html http://wukong.hntcxxw.cn/sell/202502/18/693.html http://juqiwang.njtcbmw.cn/sell/202506/10/1735.html http://dg.cqtcxxw.cn/keji/42.html http://toutiao.lstcxxw.cn/p/52.html http://www.cqtcxxw.cn/post/1533.html http://qiyilian.tjtcbmw.cn/news/13218/202506/624.html http://sz.hntcxxw.cn/wm/26.html http://jinyuana.njtcbmw.cn/gj/55.html http://subangke.jxtcbmw.cn/post/1251.html http://cq.hntcxxw.cn/wm/32.html http://shanglianbang.shtcxxw.cn/news/13253/202505/565.html http://henan.jxtcbmw.cn/post/85.html http://fl.news-618.cn/post/4717.html http://tianjin.hztcbmw.cn/cqjy/47.html http://juqiwang.njtcbmw.cn/sell/202506/10/1733.html http://maolianyun.lstcxxw.cn/sell/202506/10/1741.html http://nmg.jstcbmw.cn/wm/30.html http://cc.hntcxxw.cn/wm/12.html http://cf.tjtcxxw.cn/wm/35.html http://hebei.cqtcxxw.cn/hbfc/59.html http://wukong.honglmh.com/news/13254/202502/416.html http://shanghai.hftcbmw.cn/shjy/44.html http://nn.cqtcxxw.cn/post/52.html http://gs.ahtcbmw.cn/g/82.html http://fenlei.sytcxxw.cn/post/4577.html http://dg.cqtcxxw.cn/keji/34.html http://shanbangke.honglmh.com/post/1531.html http://yt.tjtcxxw.cn/wm/19.html http://nn.bjtcxxw.cn/wm/59.html http://hebei.cqtcxxw.cn/hbfc/27.html http://yunlianbang.lstcxxw.cn/post/1428.html http://youjiegang.lztcxxw.cn/post/1376.html http://yilin.ahtcbmw.cn/gn/3660.html http://wukong.hftcbmw.cn/news/13254/202505/583.html http://yunlianbang.lstcxxw.cn/post/1411.html http://cf.tjtcxxw.cn/wm/52.html http://subangke.jxtcbmw.cn/post/1426.html http://xa.xztcxxw.cn/post/1404.html http://www.honglmh.com/dt/3957.html http://shangzhihui.cqtcxxw.cn/sell/202506/09/1731.html http://jl.hntcxxw.cn/wm/32.html http://shanxi.gstcxxw.cn/wm/9.html http://yunlianbang.lstcxxw.cn/post/1452.html http://zz.bjtcxxw.cn/post/1374.html http://xx.news-618.cn/xwdt/28730.html http://kuaishou.zjtcbmw.cn/d/49.html http://nt.cqtcxxw.cn/wenhuaxinwen/29.html http://xm.xztcxxw.cn/wm/12.html http://shenma.sctcbmw.cn/a/38.html http://wukong.jstcbmw.cn/news/13218/202503/475.html http://ty.bjtcxxw.cn/wm/28.html http://hunan.sctcbmw.cn/post/39.html http://chanyig.ahtcbmw.cn/news/13253/202504/550.html http://xibai.hftcbmw.cn/jj/56.html http://shanglianbang.shtcxxw.cn/sell/1551/1/1732.html http://shanglianbang.shtcxxw.cn/news/13218/202506/616.html http://lianjiebang.njtcbmw.cn/post/111.html http://www.cqtcxxw.cn/post/1501.html http://ss.news-618.cn/jrrd/28831.html http://wh.xztcxxw.cn/wm/43.html http://lebangzhan.ahtcbmw.cn/post/1232.html http://yn.hntcxxw.cn/wm/9.html http://shanghai.hftcbmw.cn/shjy/27.html http://mirui.zjtcbmw.cn/bq/8.html http://baidu.cqtcxxw.cn/post/67.html http://ss.news-618.cn/jrrd/28828.html http://zh.cqtcxxw.cn/tiyuxinwen/62.html http://hn.sytcxxw.cn/wm/49.html http://nmg.jstcbmw.cn/wm/12.html http://nb.tjtcxxw.cn/wm/10.html http://yt.tjtcxxw.cn/wm/26.html http://guiyi.nxtcbmw.cn/news/13255/202502/410.html http://tengsheng.sctcbmw.cn/keji/4478.html http://maolianyun.lstcxxw.cn/sell/202506/11/1745.html http://yn.hntcxxw.cn/wm/25.html http://sk.news-618.cn/tianxia/586.html http://juyouquan.zjtcbmw.cn/post/1359.html http://sijin.hztcbmw.cn/gn/7.html http://njtcbmw.cn/post/26.html http://sz.hntcxxw.cn/wm/46.html http://hn.sytcxxw.cn/wm/60.html http://yt.bjtcxxw.cn/wm/7.html http://maolianyun.lstcxxw.cn/sell/202506/10/1743.html http://nc.tjtcxxw.cn/wm/33.html http://wukong.sytcxxw.cn/sell/202502/17/675.html http://nt.cqtcxxw.cn/wenhuaxinwen/70.html http://bj.hntcxxw.cn/wm/56.html http://henan.jxtcbmw.cn/post/60.html http://zz.bjtcxxw.cn/post/1373.html http://wukong.hftcbmw.cn/news/13218/202506/635.html http://kuaibangquan.shtcxxw.cn/bq/82.html http://www.honglmh.com/dt/3734.html http://rk.news-618.cn/rdgd/28750.html http://kuaibangquan.shtcxxw.cn/bq/25.html http://shanbangke.honglmh.com/post/1523.html http://juqiwang.njtcbmw.cn/news/13218/202505/602.html http://fl.news-618.cn/post/4648.html http://wukong.bjtcxxw.cn/sell/202503/08/917.html http://mirui.zjtcbmw.cn/bq/9.html http://tianjin.hztcbmw.cn/cqjy/75.html http://kuailinda.gstcxxw.cn/post/1100.html http://sy.xztcxxw.cn/wm/38.html http://linbangg.tjtcxxw.cn/post/1274.html http://hubei.lztcxxw.cn/wm/9.html http://chanyig.ahtcbmw.cn/news/13218/202506/622.html http://b2b.news-618.cn/sell/202504/25/1296.html http://cz.tjtcxxw.cn/wm/44.html http://cc.hntcxxw.cn/wm/11.html http://dq.cqtcxxw.cn/wh/34.html http://hztcbmw.cn/post/10.html http://lebangzhan.ahtcbmw.cn/post/1163.html http://tianjin.hztcbmw.cn/cqjy/87.html http://zz.bjtcxxw.cn/post/1283.html http://cq.hntcxxw.cn/wm/31.html http://zhixun.cqtcxxw.cn/post/3767.html http://ys.bjtcxxw.cn/wm/39.html http://juyouquan.zjtcbmw.cn/post/1341.html http://qisen.hftcbmw.cn/kj/4480.html http://ss.news-618.cn/jrrd/28825.html http://youjiegang.lztcxxw.cn/post/1390.html http://jinyuana.njtcbmw.cn/gj/53.html http://sz.hntcxxw.cn/wm/34.html http://shenma.sctcbmw.cn/a/62.html http://gz.ahtcbmw.cn/gzjy/10.html http://xm.xztcxxw.cn/wm/58.html http://fenlei.sytcxxw.cn/post/4553.html http://lianjiebang.njtcbmw.cn/post/254.html http://ruiqing.tjtcbmw.cn/bq/48.html http://youjiegang.lztcxxw.cn/post/1429.html http://wz.bjtcxxw.cn/wm/22.html http://www.hntcxxw.cn/wm/57.html http://ys.bjtcxxw.cn/wm/12.html http://hubei.lztcxxw.cn/wm/49.html http://yunlianbang.lstcxxw.cn/post/1365.html http://toutiao.lstcxxw.cn/p/56.html http://shangzhihui.cqtcxxw.cn/news/13253/202505/559.html http://wukong.sytcxxw.cn/sell/202502/17/677.html http://hubei.lztcxxw.cn/wm/45.html http://hf.bjtcxxw.cn/wm/25.html http://hztcbmw.cn/post/5.html http://ty.bjtcxxw.cn/wm/29.html http://youlianbang.sctcbmw.cn/post/22.html http://subangke.jxtcbmw.cn/post/1433.html http://pinyan.nxtcbmw.cn/post/1421.html http://fenglin.hftcbmw.cn/post/11.html http://sogou.jxtcbmw.cn/b/66.html http://cq.hntcxxw.cn/wm/11.html http://juyouquan.zjtcbmw.cn/post/1439.html http://jinyuana.njtcbmw.cn/gj/67.html http://qicaig.sctcbmw.cn/news/13253/202504/529.html http://sd.tjtcbmw.cn/sdttzx/71.html http://youjiegang.lztcxxw.cn/post/1364.html http://chanyig.ahtcbmw.cn/sell/202506/09/1744.html http://qicaig.sctcbmw.cn/sell/202506/09/1737.html http://huilinqun.sytcxxw.cn/post/1502.html http://nn.cqtcxxw.cn/post/33.html http://toutiao.lstcxxw.cn/p/53.html http://fenlei.sytcxxw.cn/post/4610.html http://kexing.hftcbmw.cn/post/1000.html http://juyouquan.zjtcbmw.cn/post/1407.html http://yunlianbang.lstcxxw.cn/post/1423.html http://zhejiang.shtcxxw.cn/fzzx/72.html http://juyouquan.zjtcbmw.cn/post/1425.html http://fujian.lstcxxw.cn/fjjy/30.html http://lebangzhan.ahtcbmw.cn/post/1215.html http://gy.cqtcxxw.cn/tiyu/39.html http://cq.hntcxxw.cn/wm/26.html http://nx.ahtcbmw.cn/post/63.html http://sy.xztcxxw.cn/wm/58.html http://shanxi.gstcxxw.cn/wm/34.html http://shangzhihui.cqtcxxw.cn/news/13253/202504/531.html http://nt.cqtcxxw.cn/wenhuaxinwen/53.html http://yunlianbang.lstcxxw.cn/post/1431.html http://maolianyun.lstcxxw.cn/sell/202506/11/1748.html http://zz.bjtcxxw.cn/post/1265.html http://jinyuana.njtcbmw.cn/gj/44.html http://fl.news-618.cn/post/4657.html http://huilinqun.sytcxxw.cn/post/1547.html http://xj.ahtcbmw.cn/xjfc/45.html http://zz.bjtcxxw.cn/post/1365.html http://yunlianbang.lstcxxw.cn/post/1409.html http://gx.news-618.cn/zxzx/29046.html http://wukong.hntcxxw.cn/news/13255/202502/411.html http://xj.ahtcbmw.cn/xjfc/24.html http://bj.hntcxxw.cn/wm/33.html http://www.wukong-b2b.com/news/13255/202506/870.html http://yuansen.hftcbmw.cn/web/81.html http://baidu.cqtcxxw.cn/post/68.html http://hlj.tjtcxxw.cn/wm/11.html http://www.xztcxxw.cn/wm/46.html http://www.ahtcbmw.cn/post/49.html http://sh.hntcxxw.cn/wm/25.html http://hebei.cqtcxxw.cn/hbfc/49.html http://xa.xztcxxw.cn/post/1126.html http://beijing.hftcbmw.cn/bjjyzx/82.html http://wukong.hftcbmw.cn/news/13254/202505/572.html http://wukong.hftcbmw.cn/sell/202506/09/1683.html http://wukong.hftcbmw.cn/sell/202506/10/1694.html http://hf.bjtcxxw.cn/wm/61.html http://nmg.jstcbmw.cn/wm/23.html http://ls.news-618.cn/ttzx/1243.html http://tengsheng.sctcbmw.cn/keji/4502.html http://www.news-618.cn/post/1912.html http://yiyouquan.hftcbmw.cn/post/1365.html http://jl.bjtcxxw.cn/wm/47.html http://xindajie.hntcxxw.cn/post/1379.html http://youjiegang.lztcxxw.cn/post/1401.html http://wukong.bjtcxxw.cn/sell/202502/18/691.html http://liaoning.nxtcbmw.cn/wm/32.html http://yiyouquan.hftcbmw.cn/post/1353.html http://juyouquan.zjtcbmw.cn/post/1408.html http://sh.hntcxxw.cn/wm/45.html http://huijiezhan.jstcbmw.cn/post/1510.html http://xindajie.hntcxxw.cn/post/764.html http://www.hftcbmw.cn/h/75.html http://sy.xztcxxw.cn/wm/39.html http://huijiezhan.jstcbmw.cn/post/1560.html http://beijing.hftcbmw.cn/bjjyzx/70.html http://nc.bjtcxxw.cn/wm/62.html http://shanbangke.honglmh.com/post/1525.html http://fujian.lstcxxw.cn/fjjy/69.html http://beijing.hftcbmw.cn/bjjyzx/76.html http://hebei.cqtcxxw.cn/hbfc/68.html http://hz.hntcxxw.cn/wm/47.html http://km.tjtcxxw.cn/wm/30.html http://gz.hntcxxw.cn/wm/32.html http://shangzhihui.cqtcxxw.cn/news/13253/202504/535.html http://qh.ahtcbmw.cn/qhfc/70.html http://huiqiyun.jxtcbmw.cn/sell/202506/02/1648.html http://ls.news-618.cn/ttzx/1325.html http://shanxi.gstcxxw.cn/wm/39.html http://zz.tjtcxxw.cn/wm/24.html http://yiyouquan.hftcbmw.cn/post/1402.html http://sd.lztcxxw.cn/wh/4587.html http://wukong.lztcxxw.cn/news/13218/202503/446.html http://chanyig.ahtcbmw.cn/sell/202506/08/1731.html http://youjiegang.lztcxxw.cn/post/1291.html http://lianjiebang.njtcbmw.cn/post/1370.html http://chanyig.ahtcbmw.cn/news/13218/202506/611.html http://zhaohang.hftcbmw.cn/wenhua/72.html http://huijiezhan.jstcbmw.cn/post/1561.html http://cz.tjtcxxw.cn/wm/10.html http://hn.sytcxxw.cn/wm/44.html http://shanbangke.honglmh.com/post/1493.html http://huilinqun.sytcxxw.cn/post/1421.html http://fenlei.sytcxxw.cn/post/4598.html http://fenglin.hftcbmw.cn/post/25.html http://yilin.ahtcbmw.cn/gn/3647.html http://guiyi.nxtcbmw.cn/sell/1550/1/718.html http://kuaibangquan.shtcxxw.cn/bq/85.html http://sh.hntcxxw.cn/wm/40.html http://lianjiebang.njtcbmw.cn/post/1384.html http://yn.hntcxxw.cn/wm/47.html http://hz.hntcxxw.cn/wm/38.html http://xibai.hftcbmw.cn/jj/83.html http://lianjiebang.njtcbmw.cn/post/1353.html http://xz.xztcxxw.cn/wm/7.html http://pinyan.nxtcbmw.cn/post/1463.html http://juyouquan.zjtcbmw.cn/post/1404.html http://baidu.cqtcxxw.cn/post/53.html http://kuailinda.gstcxxw.cn/post/1250.html http://qicaig.sctcbmw.cn/news/13218/202506/622.html http://tengsheng.sctcbmw.cn/keji/4503.html http://sz.hntcxxw.cn/wm/57.html http://juqiwang.njtcbmw.cn/sell/202506/11/1739.html http://huijiezhan.jstcbmw.cn/post/1436.html http://wukong.hntcxxw.cn/news/13255/202502/417.html http://dq.cqtcxxw.cn/wh/12.html http://juqiwang.njtcbmw.cn/sell/202506/09/1722.html http://qisen.hftcbmw.cn/kj/4439.html http://xibai.hftcbmw.cn/jj/68.html http://40.news-618.cn/post/4.html http://juqiwang.njtcbmw.cn/sell/202506/07/1708.html(0) 回復(fù) (0) -

http://xindajie.hntcxxw.cn/post/1369.html http://jinyuana.njtcbmw.cn/gj/39.html http://wukong.bjtcxxw.cn/news/13254/202502/411.html http://linbangg.tjtcxxw.cn/post/1512.html http://yiyouquan.hftcbmw.cn/post/1244.html http://zhixun.cqtcxxw.cn/post/3725.html http://sina.tjtcbmw.cn/f/5.html http://jl.hntcxxw.cn/ http://wukong.sytcxxw.cn/sell/202502/18/685.html http://subangke.jxtcbmw.cn/post/133.html http://zhaohang.hftcbmw.cn/wenhua/48.html http://b2b.news-618.cn/sell/202504/24/1284.html http://ls.news-618.cn/ttzx/29117.html http://pinyan.nxtcbmw.cn/post/1458.html http://fl.news-618.cn/post/4717.html http://qd.xztcxxw.cn/wm/11.html http://hf.bjtcxxw.cn/wm/28.html http://fenglin.hftcbmw.cn/post/34.html http://sd.tjtcbmw.cn/sdttzx/33.html http://zz.bjtcxxw.cn/post/1344.html http://wukong.tjtcxxw.cn/sell/202502/18/693.html http://hanyu.hftcbmw.cn/wh/29.html http://gz.hntcxxw.cn/wm/14.html http://qiyilian.tjtcbmw.cn/news/13218/202504/545.html http://360.njtcbmw.cn/c/8.html http://huilinqun.sytcxxw.cn/post/1517.html http://xibai.hftcbmw.cn/jj/28.html http://youjiegang.lztcxxw.cn/post/1366.html http://pinyan.nxtcbmw.cn/post/1316.html http://xa.xztcxxw.cn/post/1401.html http://pinyan.nxtcbmw.cn/post/1469.html http://shanghai.hftcbmw.cn/shjy/35.html http://nc.tjtcxxw.cn/wm/9.html http://youjiegang.lztcxxw.cn/post/1389.html http://zz.bjtcxxw.cn/post/1330.html http://subangke.jxtcbmw.cn/post/1382.html http://gx.lztcxxw.cn/gxttzx/2379.html http://pinyan.nxtcbmw.cn/post/1469.html http://wukong.bjtcxxw.cn/sell/202503/10/949.html http://fl.news-618.cn/post/4735.html http://www.wukong-b2b.com/sell/202505/15/1934.html http://yn.hntcxxw.cn/wm/10.html http://yilin.ahtcbmw.cn/gn/3650.html http://jiabangquan.tjtcbmw.cn/post/1267.html http://xm.xztcxxw.cn/wm/18.html http://wukong.bjtcxxw.cn/news/13218/202503/475.html http://hn.sytcxxw.cn/wm/26.html http://cz.tjtcxxw.cn/wm/11.html http://pinyan.nxtcbmw.cn/post/1418.html http://xa.xztcxxw.cn/post/157.html http://hf.bjtcxxw.cn/wm/6.html http://dl.hntcxxw.cn/wm/10.html http://rk.news-618.cn/rdgd/28719.html http://xa.xztcxxw.cn/post/1449.html http://kexing.hftcbmw.cn/post/945.html http://nt.cqtcxxw.cn/wenhuaxinwen/30.html http://lianjiebang.njtcbmw.cn/post/1045.html http://lianjiebang.njtcbmw.cn/post/1223.html http://linbangg.tjtcxxw.cn/post/1524.html http://tianjin.hztcbmw.cn/cqjy/44.html http://guiyi.nxtcbmw.cn/news/13255/202502/413.html http://sijin.hztcbmw.cn/gn/21.html http://wukong.xztcxxw.cn/news/13255/202502/412.html http://yunlianbang.lstcxxw.cn/post/1195.html http://zhaohang.hftcbmw.cn/wenhua/8.html http://subangke.jxtcbmw.cn/post/1412.html http://ruiqing.tjtcbmw.cn/bq/33.html http://shangzhihui.cqtcxxw.cn/news/13253/202503/463.html http://b2b.news-618.cn/sell/202504/25/1297.html http://liangongwang.zjtcbmw.cn/sell/202502/18/693.html http://huilinqun.sytcxxw.cn/post/1519.html http://fl.news-618.cn/post/4731.html http://linbangg.tjtcxxw.cn/post/1399.html http://jiabangquan.tjtcbmw.cn/post/1350.html http://cz.tjtcxxw.cn/wm/15.html http://jd.news-618.cn/ttrd/28750.html http://wukong.bjtcxxw.cn/news/13218/202503/506.html http://xa.xztcxxw.cn/post/1390.html http://shanbangke.honglmh.com/post/1314.html http://lebangzhan.ahtcbmw.cn/post/1186.html http://www.cqtcxxw.cn/post/1481.html http://wukong.sytcxxw.cn/news/13218/202503/491.html http://sz.hntcxxw.cn/wm/25.html http://shanbangke.honglmh.com/post/1424.html http://subangke.jxtcbmw.cn/post/1410.html http://xm.xztcxxw.cn/wm/9.html http://chanyig.ahtcbmw.cn/sell/202502/18/680.html http://lianjiebang.njtcbmw.cn/post/1324.html http://sd.tjtcbmw.cn/sdttzx/46.html http://hebei.cqtcxxw.cn/hbfc/48.html http://hztcbmw.cn/post/27.html http://jl.bjtcxxw.cn/wm/28.html http://wz.cqtcxxw.cn/post/33.html http://gd.zjtcbmw.cn/gdjy/12.html http://xa.xztcxxw.cn/post/1470.html http://tj.xztcxxw.cn/wm/22.html http://xa.xztcxxw.cn/post/1411.html http://kuaibangquan.shtcxxw.cn/bq/40.html http://gx.news-618.cn/zxzx/29012.html http://b2b.news-618.cn/sell/202504/25/1295.html http://douyin.shtcxxw.cn/e/48.html http://wukong.tjtcxxw.cn/sell/202502/18/682.html http://tj.xztcxxw.cn/wm/24.html http://hebei.cqtcxxw.cn/hbfc/23.html http://hanyu.hftcbmw.cn/wh/10.html http://kuaishou.zjtcbmw.cn/d/26.html http://hanyu.hftcbmw.cn/wh/15.html http://youlianbang.sctcbmw.cn/post/1124.html http://kuaishou.zjtcbmw.cn/d/29.html http://tianjin.hztcbmw.cn/cqjy/36.html http://baidu.cqtcxxw.cn/post/36.html http://yn.hntcxxw.cn/wm/3.html http://huijiezhan.jstcbmw.cn/post/799.html http://kuailinda.gstcxxw.cn/post/130.html http://youjiegang.lztcxxw.cn/post/1217.html http://youjiegang.lztcxxw.cn/post/1400.html http://jl.hntcxxw.cn/wm/7.html http://zh.cqtcxxw.cn/tiyuxinwen/19.html http://hanyu.hftcbmw.cn/wh/44.html http://youjiegang.lztcxxw.cn/post/1286.html http://zz.bjtcxxw.cn/post/1265.html http://km.tjtcxxw.cn/ http://sd.tjtcbmw.cn/sdttzx/26.html http://shanbangke.honglmh.com/post/1355.html http://cz.tjtcxxw.cn/wm/21.html http://xindajie.hntcxxw.cn/post/1115.html http://gs.ahtcbmw.cn/g/9.html http://subangke.jxtcbmw.cn/post/826.html http://pinyan.nxtcbmw.cn/post/1407.html http://gz.hntcxxw.cn/wm/12.html http://juqiwang.njtcbmw.cn/sell/202502/18/682.html http://xz.cqtcxxw.cn/gj/15.html http://yiyouquan.hftcbmw.cn/post/1292.html http://lianjiebang.njtcbmw.cn/post/1337.html http://xz.cqtcxxw.cn/ http://beijing.hftcbmw.cn/bjjyzx/28.html http://lianjiebang.njtcbmw.cn/post/1340.html http://chanyig.ahtcbmw.cn/sell/202502/18/679.html http://wukong.hntcxxw.cn/sell/202502/18/692.html http://kuaibangquan.shtcxxw.cn/bq/5.html http://b2b.news-618.cn/news/13254/202502/407.html http://rk.news-618.cn/rdgd/94.html http://cd.ahtcbmw.cn/cdsw/29.html http://xa.xztcxxw.cn/post/1262.html http://kuailinda.gstcxxw.cn/post/1181.html http://huilinqun.sytcxxw.cn/post/1431.html http://tj.xztcxxw.cn/ http://cd.ahtcbmw.cn/cdsw/5.html http://henan.jxtcbmw.cn/post/23.html http://nc.bjtcxxw.cn/wm/27.html http://kuailinda.gstcxxw.cn/post/1227.html http://shanglianbang.shtcxxw.cn/sell/1553/1/685.html http://66.news-618.cn/post/7.html http://juyouquan.zjtcbmw.cn/post/602.html http://linbangg.tjtcxxw.cn/post/1497.html http://shenma.sctcbmw.cn/a/9.html http://pinyan.nxtcbmw.cn/post/1470.html http://xz.xztcxxw.cn/wm/26.html http://wukong.hntcxxw.cn/sell/202502/18/681.html http://jinyuana.njtcbmw.cn/gj/17.html http://lebangzhan.ahtcbmw.cn/post/1261.html http://wukong.sytcxxw.cn/sell/202502/18/687.html http://shangzhihui.cqtcxxw.cn/sell/202502/18/683.html http://xm.xztcxxw.cn/wm/14.html http://nn.bjtcxxw.cn/wm/7.html http://nc.tjtcxxw.cn/wm/23.html http://wukong.hntcxxw.cn/sell/202502/19/695.html http://xj.ahtcbmw.cn/xjfc/47.html http://xj.ahtcbmw.cn/ http://zz.bjtcxxw.cn/post/1341.html http://www.cqtcxxw.cn/post/1488.html http://yiyouquan.hftcbmw.cn/post/1369.html http://juyouquan.zjtcbmw.cn/post/1402.html http://xj.ahtcbmw.cn/xjfc/25.html http://guiyi.nxtcbmw.cn/sell/1550/1/743.html http://km.tjtcxxw.cn/wm/19.html http://wukong.lztcxxw.cn/news/13255/202502/417.html http://yunlianbang.lstcxxw.cn/post/1412.html http://sd.tjtcbmw.cn/sdttzx/9.html http://wukong.hftcbmw.cn/news/13254/202502/411.html http://hn.sytcxxw.cn/wm/27.html http://zz.bjtcxxw.cn/post/1112.html http://pinyan.nxtcbmw.cn/post/1341.html http://youlianbang.sctcbmw.cn/author-488.html http://fl.news-618.cn/post/4647.html http://juqiwang.njtcbmw.cn/sell/202502/18/685.html http://cd.hntcxxw.cn/wm/11.html http://shanbangke.honglmh.com/post/1417.html http://hz.hntcxxw.cn/wm/4.html http://yiyouquan.hftcbmw.cn/post/249.html http://gy.cqtcxxw.cn/tiyu/10.html http://kuaibangquan.shtcxxw.cn/bq/10.html http://xx.news-618.cn/xwdt/28699.html http://20.news-618.cn/post/15.html http://gz.ahtcbmw.cn/gzjy/4.html http://wukong.sytcxxw.cn/news/13255/202502/410.html http://gx.news-618.cn/zxzx/477.html http://zhaohang.hftcbmw.cn/wenhua/31.html http://yiyouquan.hftcbmw.cn/post/1303.html http://kexing.hftcbmw.cn/post/582.html http://lebangzhan.ahtcbmw.cn/author-1.html http://360.njtcbmw.cn/c/12.html http://shanglianbang.shtcxxw.cn/sell/747/1/686.html http://shanghai.hftcbmw.cn/ http://yiyouquan.hftcbmw.cn/post/1361.html http://ruiqing.tjtcbmw.cn/bq/34.html http://nj.xztcxxw.cn/wm/21.html http://wukong.tjtcxxw.cn/sell/202503/12/981.html http://wukong.hftcbmw.cn/news/13254/202502/417.html http://ls.news-618.cn/ttzx/731.html http://lebangzhan.ahtcbmw.cn/post/1179.html http://www.ahtcbmw.cn/post/27.html http://lebangzhan.ahtcbmw.cn/post/1264.html http://b2b.news-618.cn/sell/202504/03/1171.html http://sh.hntcxxw.cn/wm/13.html http://guiyi.nxtcbmw.cn/sell/747/1/723.html http://subangke.jxtcbmw.cn/post/523.html http://nc.bjtcxxw.cn/ http://wukong.tjtcxxw.cn/sell/202503/03/846.html http://linbangg.tjtcxxw.cn/post/1528.html http://xa.xztcxxw.cn/post/1471.html http://youjiegang.lztcxxw.cn/post/1361.html http://fujian.lstcxxw.cn/fjjy/11.html http://juyouquan.zjtcbmw.cn/post/1416.html http://ys.bjtcxxw.cn/ http://sina.tjtcbmw.cn/f/33.html http://dl.hntcxxw.cn/ http://kexing.hftcbmw.cn/post/844.html http://pinyan.nxtcbmw.cn/post/1387.html http://xz.cqtcxxw.cn/gj/24.html http://huijiezhan.jstcbmw.cn/post/1526.html http://yiyouquan.hftcbmw.cn/post/1368.html http://kexing.hftcbmw.cn/post/599.html http://fl.news-618.cn/post/4739.html http://www.ahtcbmw.cn/post/45.html http://huilinqun.sytcxxw.cn/post/1416.html http://qh.ahtcbmw.cn/qhfc/33.html http://shanbangke.honglmh.com/post/1500.html http://nt.cqtcxxw.cn/wenhuaxinwen/22.html http://xindajie.hntcxxw.cn/post/1321.html http://fenlei.sytcxxw.cn/post/4544.html http://xindajie.hntcxxw.cn/post/1305.html http://wukong.tjtcxxw.cn/sell/202503/06/894.html http://yiyouquan.hftcbmw.cn/post/136.html http://sijin.hztcbmw.cn/gn/7.html http://sh.hntcxxw.cn/wm/21.html http://hf.tjtcxxw.cn/wm/12.html http://xx.news-618.cn/xwdt/28699.html http://www.wukong-b2b.com/sell/202506/03/2177.html http://wz.bjtcxxw.cn/wm/26.html http://xa.xztcxxw.cn/post/1345.html http://hztcbmw.cn/post/29.html http://shanbangke.honglmh.com/post/1454.html http://hf.tjtcxxw.cn/wm/7.html http://zhejiang.shtcxxw.cn/fzzx/29.html http://ls.news-618.cn/ttzx/29114.html http://wz.cqtcxxw.cn/post/22.html http://wukong.bjtcxxw.cn/news/13254/202502/409.html http://zhejiang.shtcxxw.cn/fzzx/32.html http://bj.hntcxxw.cn/wm/7.html http://wx.xztcxxw.cn/wm/22.html http://dg.cqtcxxw.cn/keji/23.html http://kuaibangquan.shtcxxw.cn/bq/28.html http://wz.cqtcxxw.cn/post/48.html http://qisen.hftcbmw.cn/kj/4427.html http://lebangzhan.ahtcbmw.cn/post/205.html http://www.wukong-b2b.com/news/13218/202505/725.html http://www.cqtcxxw.cn/post/1445.html http://qicaig.sctcbmw.cn/news/13253/202502/408.html http://sh.news-618.cn/ttgd/28137.html http://shanbangke.honglmh.com/post/1152.html http://shanbangke.honglmh.com/post/1267.html http://gy.cqtcxxw.cn/tiyu/40.html http://maolianyun.lstcxxw.cn/news/13253/202502/408.html http://fl.news-618.cn/post/4713.html http://fenlei.sytcxxw.cn/post/4568.html http://sina.tjtcbmw.cn/f/18.html http://shanglianbang.shtcxxw.cn/news/13253/202502/411.html http://wukong.sytcxxw.cn/sell/202502/17/680.html http://km.tjtcxxw.cn/wm/21.html http://maolianyun.lstcxxw.cn/news/13253/202502/413.html http://yuansen.hftcbmw.cn/web/8.html http://jiabangquan.tjtcbmw.cn/post/1041.html http://huijiezhan.jstcbmw.cn/post/1521.html http://gd.zjtcbmw.cn/gdjy/15.html http://hf.bjtcxxw.cn/wm/5.html http://wukong.xztcxxw.cn/news/13255/202502/416.html http://xindajie.hntcxxw.cn/post/1332.html http://xindajie.hntcxxw.cn/post/1251.html http://nmg.jstcbmw.cn/wm/17.html http://kexing.hftcbmw.cn/post/976.html http://linbangg.tjtcxxw.cn/post/1514.html http://jl.bjtcxxw.cn/wm/12.html http://fz.xztcxxw.cn/wm/9.html http://pinyan.nxtcbmw.cn/post/1256.html http://linbangg.tjtcxxw.cn/post/1467.html http://www.cqtcxxw.cn/post/1464.html http://fl.news-618.cn/post/4646.html http://qisen.hftcbmw.cn/kj/4407.html http://20.news-618.cn/post/6.html http://nc.tjtcxxw.cn/wm/21.html http://40.news-618.cn/post/15.html http://hn.sytcxxw.cn/wm/8.html http://kexing.hftcbmw.cn/post/786.html http://nt.cqtcxxw.cn/wenhuaxinwen/41.html http://njtcbmw.cn/post/24.html http://shanbangke.honglmh.com/post/1451.html http://hanyu.hftcbmw.cn/wh/14.html http://sd.lztcxxw.cn/wh/4603.html http://wukong.gstcxxw.cn/news/13254/202502/417.html http://gs.ahtcbmw.cn/g/29.html http://shanbangke.honglmh.com/post/1234.html http://sd.lztcxxw.cn/wh/4601.html http://baidu.cqtcxxw.cn/post/21.html http://shanbangke.honglmh.com/post/1497.html http://zf.news-618.cn/rdts/28839.html http://gx.news-618.cn/zxzx/556.html http://qicaig.sctcbmw.cn/sell/202502/18/676.html http://hanyu.hftcbmw.cn/wh/5.html http://wukong.sytcxxw.cn/news/13218/202503/485.html http://toutiao.lstcxxw.cn/p/4.html http://shanxi.gstcxxw.cn/wm/28.html http://zhixun.cqtcxxw.cn/ http://zhixun.cqtcxxw.cn/post/3694.html http://cz.tjtcxxw.cn/wm/4.html http://qisen.hftcbmw.cn/kj/4409.html http://subangke.jxtcbmw.cn/post/1398.html http://huijiezhan.jstcbmw.cn/post/1527.html http://www.hftcbmw.cn/h/3.html http://www.ahtcbmw.cn/post/10.html http://nb.tjtcxxw.cn/wm/12.html http://kuailinda.gstcxxw.cn/post/1264.html http://shanbangke.honglmh.com/post/1247.html http://wh.xztcxxw.cn/wm/7.html http://qd.xztcxxw.cn/wm/25.html http://henan.jxtcbmw.cn/post/3.html http://qd.xztcxxw.cn/wm/8.html http://jd.news-618.cn/ttrd/28751.html http://nj.xztcxxw.cn/wm/10.html http://yiyouquan.hftcbmw.cn/post/1265.html http://www.ahtcbmw.cn/post/46.html http://kuaishou.zjtcbmw.cn/d/47.html http://chanyig.ahtcbmw.cn/news/13253/202502/405.html http://fenlei.sytcxxw.cn/post/4545.html http://fujian.lstcxxw.cn/fjjy/29.html http://nx.ahtcbmw.cn/post/23.html http://wukong.sytcxxw.cn/news/13255/202502/404.html http://hanyu.hftcbmw.cn/wh/28.html http://youlianbang.sctcbmw.cn/author-505.html http://zz.bjtcxxw.cn/post/1008.html http://nt.cqtcxxw.cn/wenhuaxinwen/25.html http://hebei.cqtcxxw.cn/hbfc/25.html http://liangongwang.zjtcbmw.cn/sell/202502/18/690.html http://sijin.hztcbmw.cn/gn/30.html http://ls.news-618.cn/ttzx/1170.html http://tengsheng.sctcbmw.cn/keji/4485.html http://fl.news-618.cn/post/4722.html http://xx.news-618.cn/xwdt/28701.html http://yunlianbang.lstcxxw.cn/post/1295.html http://xindajie.hntcxxw.cn/post/1371.html http://zh.bjtcxxw.cn/wm/7.html http://sy.xztcxxw.cn/wm/3.html http://kuailinda.gstcxxw.cn/post/1006.html http://yiyouquan.hftcbmw.cn/post/1324.html http://jiabangquan.tjtcbmw.cn/post/1347.html http://wukong.xztcxxw.cn/news/13255/202502/405.html http://dl.hntcxxw.cn/wm/21.html http://b2b.news-618.cn/sell/202504/24/1290.html http://gz.ahtcbmw.cn/gzjy/21.html http://sk.news-618.cn/tianxia/574.html http://subangke.jxtcbmw.cn/post/1231.html http://yuansen.hftcbmw.cn/web/22.html http://nt.cqtcxxw.cn/wenhuaxinwen/24.html http://linbangg.tjtcxxw.cn/post/1529.html http://lebangzhan.ahtcbmw.cn/post/262.html http://zhaohang.hftcbmw.cn/wenhua/24.html http://mirui.zjtcbmw.cn/bq/12.html http://nc.bjtcxxw.cn/wm/5.html http://lianjiebang.njtcbmw.cn/post/1343.html http://xa.xztcxxw.cn/post/157.html http://qd.xztcxxw.cn/wm/7.html http://www.wukong-b2b.com/news/13218/202505/754.html http://henan.jxtcbmw.cn/post/40.html http://yiyouquan.hftcbmw.cn/post/1335.html http://nj.xztcxxw.cn/wm/24.html http://jiabangquan.tjtcbmw.cn/post/1353.html http://yunlianbang.lstcxxw.cn/post/1186.html http://tianjin.hztcbmw.cn/cqjy/8.html http://tengsheng.sctcbmw.cn/keji/4487.html http://youjiegang.lztcxxw.cn/post/1394.html http://yunlianbang.lstcxxw.cn/post/1421.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/499.html http://shanxi.gstcxxw.cn/wm/9.html http://hlj.tjtcxxw.cn/wm/13.html http://guiyi.nxtcbmw.cn/sell/1553/1/732.html http://cd.ahtcbmw.cn/cdsw/12.html http://jd.news-618.cn/ttrd/28759.html http://nmg.jstcbmw.cn/wm/24.html http://gy.cqtcxxw.cn/tiyu/6.html http://kuaibangquan.shtcxxw.cn/bq/19.html(0) 回復(fù) (0)

-

http://sy.xztcxxw.cn/wm/23.html http://hunan.sctcbmw.cn/post/5.html http://xindajie.hntcxxw.cn/author-1.html http://tengsheng.sctcbmw.cn/keji/4520.html http://juyouquan.zjtcbmw.cn/post/1207.html http://b2b.news-618.cn/news/13254/202502/414.html http://wz.cqtcxxw.cn/post/38.html http://pinyan.nxtcbmw.cn/post/1368.html http://hanyu.hftcbmw.cn/wh/27.html http://yiyouquan.hftcbmw.cn/post/135.html http://jd.news-618.cn/ttrd/28754.html http://juyouquan.zjtcbmw.cn/post/1412.html http://huijiezhan.jstcbmw.cn/post/1417.html http://kuaishou.zjtcbmw.cn/d/30.html http://66.news-618.cn/post/4.html http://qicaig.sctcbmw.cn/news/13253/202502/414.html http://shanbangke.honglmh.com/post/1450.html http://www.wukong-b2b.com/news/13218/202505/726.html http://huilinqun.sytcxxw.cn/post/1405.html http://henan.jxtcbmw.cn/ http://zh.cqtcxxw.cn/tiyuxinwen/34.html http://lebangzhan.ahtcbmw.cn/post/1142.html http://hf.bjtcxxw.cn/ http://cd.ahtcbmw.cn/cdsw/45.html http://gz.hntcxxw.cn/wm/10.html http://shanbangke.honglmh.com/post/1153.html http://wukong.gstcxxw.cn/sell/202502/18/681.html http://juqiwang.njtcbmw.cn/news/13254/202502/407.html http://wz.cqtcxxw.cn/post/31.html http://wukong.honglmh.com/sell/202502/18/692.html http://gy.cqtcxxw.cn/tiyu/19.html http://yiyouquan.hftcbmw.cn/post/1366.html http://www.wukong-b2b.com/sell/202505/16/1958.html http://jiabangquan.tjtcbmw.cn/post/904.html http://wukong.bjtcxxw.cn/sell/202503/05/875.html http://lianjiebang.njtcbmw.cn/post/1310.html http://wukong.bjtcxxw.cn/news/13218/202503/487.html http://shanbangke.honglmh.com/post/1446.html http://mirui.zjtcbmw.cn/bq/34.html http://zhaohang.hftcbmw.cn/wenhua/47.html http://njtcbmw.cn/post/27.html http://xindajie.hntcxxw.cn/post/133.html http://wx.xztcxxw.cn/wm/5.html http://xibai.hftcbmw.cn/jj/26.html http://jl.bjtcxxw.cn/wm/3.html http://sd.news-618.cn/zixun/28714.html http://lianjiebang.njtcbmw.cn/post/254.html http://wukong.tjtcxxw.cn/sell/202502/18/690.html http://yiyouquan.hftcbmw.cn/post/1354.html http://hf.tjtcxxw.cn/wm/26.html http://wukong.gstcxxw.cn/news/13254/202502/410.html http://wukong.sytcxxw.cn/news/13218/202503/499.html http://360.njtcbmw.cn/c/10.html http://qiyilian.tjtcbmw.cn/sell/202502/18/680.html http://www.hntcxxw.cn/wm/13.html http://hubei.lztcxxw.cn/wm/2.html http://lebangzhan.ahtcbmw.cn/post/1215.html http://b2b.news-618.cn/news/13254/202502/416.html http://fenglin.hftcbmw.cn/post/23.html http://jl.bjtcxxw.cn/wm/27.html http://km.tjtcxxw.cn/wm/14.html http://yiyouquan.hftcbmw.cn/post/1273.html http://xa.xztcxxw.cn/post/1305.html http://hunan.sctcbmw.cn/post/13.html http://zhaohang.hftcbmw.cn/wenhua/35.html http://nb.tjtcxxw.cn/wm/14.html http://tianjin.hztcbmw.cn/cqjy/13.html http://wukong.bjtcxxw.cn/sell/202503/08/917.html http://huiqiyun.jxtcbmw.cn/sell/202502/18/691.html http://www.ahtcbmw.cn/post/34.html http://zz.bjtcxxw.cn/author-1.html http://guiyi.nxtcbmw.cn/news/13255/202502/406.html http://shanxi.gstcxxw.cn/wm/10.html http://huijiezhan.jstcbmw.cn/post/1519.html http://kexing.hftcbmw.cn/post/955.html http://wukong.jstcbmw.cn/news/13255/202502/409.html http://jd.news-618.cn/ttrd/28750.html http://shanbangke.honglmh.com/post/1418.html http://www.honglmh.com/dt/3944.html http://gx.news-618.cn/zxzx/29018.html http://zh.cqtcxxw.cn/tiyuxinwen/27.html http://qisen.hftcbmw.cn/kj/4412.html http://jl.bjtcxxw.cn/wm/11.html http://kuaibangquan.shtcxxw.cn/bq/18.html http://zz.bjtcxxw.cn/post/1116.html http://kuaibangquan.shtcxxw.cn/bq/24.html http://juyouquan.zjtcbmw.cn/post/1222.html http://zhejiang.shtcxxw.cn/fzzx/44.html http://xindajie.hntcxxw.cn/post/189.html http://sogou.jxtcbmw.cn/b/8.html http://shenma.sctcbmw.cn/a/22.html http://zz.tjtcxxw.cn/wm/24.html http://kuailinda.gstcxxw.cn/post/1268.html http://qiyilian.tjtcbmw.cn/sell/202502/18/690.html http://lebangzhan.ahtcbmw.cn/post/1107.html http://hztcbmw.cn/post/28.html http://toutiao.lstcxxw.cn/p/33.html http://gz.ahtcbmw.cn/gzjy/19.html http://hubei.lztcxxw.cn/wm/9.html http://wz.cqtcxxw.cn/post/45.html http://zh.cqtcxxw.cn/tiyuxinwen/1.html http://pinyan.nxtcbmw.cn/ http://b2b.news-618.cn/sell/202504/04/1187.html http://wukong.bjtcxxw.cn/sell/202502/18/678.html http://chanyig.ahtcbmw.cn/news/13253/202502/412.html http://juyouquan.zjtcbmw.cn/post/1404.html http://shanbangke.honglmh.com/post/1376.html http://wukong.tjtcxxw.cn/sell/202503/09/935.html http://qisen.hftcbmw.cn/kj/4420.html http://www.cqtcxxw.cn/post/1436.html http://henan.jxtcbmw.cn/post/20.html http://huiqiyun.jxtcbmw.cn/sell/202502/18/693.html http://www.cqtcxxw.cn/post/1201.html http://cz.tjtcxxw.cn/wm/9.html http://henan.jxtcbmw.cn/post/47.html http://zh.cqtcxxw.cn/tiyuxinwen/42.html http://www.honglmh.com/dt/3929.html http://zhejiang.shtcxxw.cn/fzzx/9.html http://yilin.ahtcbmw.cn/gn/3655.html http://sogou.jxtcbmw.cn/b/34.html http://sy.xztcxxw.cn/wm/24.html http://lebangzhan.ahtcbmw.cn/post/1257.html http://zz.bjtcxxw.cn/post/1214.html http://www.xztcxxw.cn/wm/11.html http://wz.cqtcxxw.cn/post/18.html http://ys.tjtcxxw.cn/wm/25.html http://wukong.tjtcxxw.cn/sell/202502/18/680.html http://sogou.jxtcbmw.cn/b/22.html http://xm.xztcxxw.cn/wm/11.html http://www.honglmh.com/dt/3950.html http://juyouquan.zjtcbmw.cn/post/1418.html http://ss.news-618.cn/jrrd/28787.html http://qiyilian.tjtcbmw.cn/sell/202502/18/682.html http://zz.bjtcxxw.cn/post/1337.html http://hf.bjtcxxw.cn/wm/17.html http://xindajie.hntcxxw.cn/post/1200.html http://cq.hntcxxw.cn/wm/14.html http://gd.zjtcbmw.cn/gdjy/28.html http://gz.hntcxxw.cn/wm/22.html http://jiabangquan.tjtcbmw.cn/post/1205.html http://sh.news-618.cn/ttgd/28142.html http://subangke.jxtcbmw.cn/post/1217.html http://juyouquan.zjtcbmw.cn/post/1228.html http://wukong.tjtcxxw.cn/news/13255/202502/408.html http://youlianbang.sctcbmw.cn/post/1117.html http://wukong.bjtcxxw.cn/sell/202503/06/892.html http://shanbangke.honglmh.com/post/1484.html http://yilin.ahtcbmw.cn/gn/3665.html http://qicaig.sctcbmw.cn/sell/202502/18/679.html http://youjiegang.lztcxxw.cn/post/1254.html http://juqiwang.njtcbmw.cn/sell/202502/18/680.html http://cs.xztcxxw.cn/wm/9.html http://jn.tjtcxxw.cn/wm/22.html http://zz.bjtcxxw.cn/post/1164.html http://lianjiebang.njtcbmw.cn/post/1339.html http://baidu.cqtcxxw.cn/post/13.html http://xa.xztcxxw.cn/post/1437.html http://youjiegang.lztcxxw.cn/post/1397.html http://pinyan.nxtcbmw.cn/post/1474.html http://ty.bjtcxxw.cn/wm/7.html http://hebei.cqtcxxw.cn/hbfc/4.html http://njtcbmw.cn/post/20.html http://sd.lztcxxw.cn/wh/4589.html http://gy.cqtcxxw.cn/tiyu/27.html http://gx.news-618.cn/zxzx/29010.html http://subangke.jxtcbmw.cn/post/1400.html http://b2b.news-618.cn/news/13218/202502/419.html http://sd.lztcxxw.cn/wh/4269.html http://tengsheng.sctcbmw.cn/keji/4488.html http://zh.cqtcxxw.cn/tiyuxinwen/25.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/486.html http://wukong.sytcxxw.cn/news/13218/202503/474.html http://shanghai.hftcbmw.cn/shjy/2.html http://ls.news-618.cn/ttzx/694.html http://jiabangquan.tjtcbmw.cn/post/1229.html http://gy.cqtcxxw.cn/ http://linbangg.tjtcxxw.cn/post/1393.html http://liangongwang.zjtcbmw.cn/sell/202502/18/679.html http://km.tjtcxxw.cn/wm/3.html http://maolianyun.lstcxxw.cn/sell/202502/18/688.html http://juyouquan.zjtcbmw.cn/post/1372.html http://nx.ahtcbmw.cn/post/31.html http://hf.tjtcxxw.cn/wm/13.html http://chanyig.ahtcbmw.cn/news/13218/202502/402.html http://beijing.hftcbmw.cn/bjjyzx/24.html http://40.news-618.cn/post/24.html http://beijing.hftcbmw.cn/bjjyzx/27.html http://zhejiang.shtcxxw.cn/fzzx/45.html http://wukong.gstcxxw.cn/sell/202502/18/682.html http://sd.lztcxxw.cn/wh/4572.html http://hebei.cqtcxxw.cn/hbfc/42.html http://guiyi.nxtcbmw.cn/news/13255/202502/408.html http://zh.cqtcxxw.cn/tiyuxinwen/28.html http://guiyi.nxtcbmw.cn/news/13255/202502/416.html http://fenlei.sytcxxw.cn/post/4561.html http://wukong.lztcxxw.cn/sell/202502/18/690.html http://kuaibangquan.shtcxxw.cn/bq/41.html http://nt.cqtcxxw.cn/wenhuaxinwen/46.html http://wz.cqtcxxw.cn/post/12.html http://yt.bjtcxxw.cn/wm/1.html http://gx.news-618.cn/zxzx/29014.html http://shanbangke.honglmh.com/post/1503.html http://jiabangquan.tjtcbmw.cn/post/1313.html http://xindajie.hntcxxw.cn/post/1250.html http://sd.news-618.cn/zixun/28722.html http://huiqiyun.jxtcbmw.cn/news/13218/202502/416.html http://sd.tjtcbmw.cn/sdttzx/47.html http://zhejiang.shtcxxw.cn/fzzx/3.html http://www.wukong-b2b.com/sell/202506/04/2188.html http://cd.ahtcbmw.cn/cdsw/35.html http://henan.jxtcbmw.cn/post/32.html http://cc.hntcxxw.cn/wm/2.html http://juyouquan.zjtcbmw.cn/post/1421.html http://gx.news-618.cn/zxzx/29005.html http://tianjin.hztcbmw.cn/cqjy/37.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/491.html http://hf.tjtcxxw.cn/wm/1.html http://www.ahtcbmw.cn/post/33.html http://wukong.gstcxxw.cn/sell/202502/18/689.html http://linbangg.tjtcxxw.cn/post/1516.html http://xindajie.hntcxxw.cn/post/1161.html http://fenglin.hftcbmw.cn/post/6.html http://sijin.hztcbmw.cn/gn/46.html http://fenglin.hftcbmw.cn/post/43.html http://baidu.cqtcxxw.cn/post/9.html http://gd.zjtcbmw.cn/gdjy/24.html http://wukong.sytcxxw.cn/news/13255/202502/415.html http://lianjiebang.njtcbmw.cn/post/1343.html http://jn.tjtcxxw.cn/wm/24.html http://bj.hntcxxw.cn/wm/14.html http://ls.news-618.cn/ttzx/1053.html http://lianjiebang.njtcbmw.cn/post/1224.html http://dl.hntcxxw.cn/wm/12.html http://youjiegang.lztcxxw.cn/post/1342.html http://sogou.jxtcbmw.cn/b/27.html http://huijiezhan.jstcbmw.cn/post/1449.html http://zhixun.cqtcxxw.cn/post/3709.html http://hf.bjtcxxw.cn/wm/3.html http://linbangg.tjtcxxw.cn/post/249.html http://youjiegang.lztcxxw.cn/post/1330.html http://yunlianbang.lstcxxw.cn/post/1378.html http://subangke.jxtcbmw.cn/post/1221.html http://lianjiebang.njtcbmw.cn/post/1318.html http://jiabangquan.tjtcbmw.cn/post/1258.html http://wukong.tjtcxxw.cn/sell/202502/18/678.html http://nb.tjtcxxw.cn/wm/22.html http://sk.news-618.cn/tianxia/29197.html http://ls.news-618.cn/ttzx/768.html http://xindajie.hntcxxw.cn/post/1257.html http://jiabangquan.tjtcbmw.cn/post/1333.html http://tianjin.hztcbmw.cn/cqjy/25.html http://liangongwang.zjtcbmw.cn/sell/202502/18/675.html http://kexing.hftcbmw.cn/post/545.html http://wukong.gstcxxw.cn/news/13254/202502/413.html http://www.wukong-b2b.com/sell/202505/26/2045.html http://kexing.hftcbmw.cn/post/990.html http://tj.xztcxxw.cn/wm/26.html http://kexing.hftcbmw.cn/post/971.html http://shanglianbang.shtcxxw.cn/news/13218/202502/402.html http://lebangzhan.ahtcbmw.cn/post/1262.html http://nj.xztcxxw.cn/wm/1.html http://kuailinda.gstcxxw.cn/post/1263.html http://lianjiebang.njtcbmw.cn/post/1262.html http://20.news-618.cn/post/28.html http://68.news-618.cn/post/7.html http://hanyu.hftcbmw.cn/wh/24.html http://pinyan.nxtcbmw.cn/post/1473.html http://qiyilian.tjtcbmw.cn/news/13218/202504/515.html http://gs.ahtcbmw.cn/g/32.html http://www.wukong-b2b.com/news/13218/202505/750.html http://sd.lztcxxw.cn/wh/4574.html http://sijin.hztcbmw.cn/gn/12.html http://juyouquan.zjtcbmw.cn/post/1409.html http://wukong.hntcxxw.cn/sell/202502/17/677.html http://gd.zjtcbmw.cn/gdjy/43.html http://toutiao.lstcxxw.cn/p/36.html http://sd.news-618.cn/zixun/28715.html http://huijiezhan.jstcbmw.cn/post/1393.html http://gz.ahtcbmw.cn/gzjy/12.html http://wukong.tjtcxxw.cn/sell/202503/07/908.html http://shenma.sctcbmw.cn/a/2.html http://zz.bjtcxxw.cn/post/1268.html http://sz.hntcxxw.cn/wm/14.html http://douyin.shtcxxw.cn/e/32.html http://wukong.bjtcxxw.cn/news/13254/202502/404.html http://lianjiebang.njtcbmw.cn/post/1313.html http://chanyig.ahtcbmw.cn/sell/202502/18/677.html http://yt.bjtcxxw.cn/wm/11.html http://juyouquan.zjtcbmw.cn/post/1297.html http://lianjiebang.njtcbmw.cn/post/1338.html http://www.ahtcbmw.cn/post/31.html http://xindajie.hntcxxw.cn/post/1204.html http://gs.ahtcbmw.cn/g/31.html http://zhixun.cqtcxxw.cn/post/3719.html http://kuaishou.zjtcbmw.cn/ http://mirui.zjtcbmw.cn/bq/25.html http://fenglin.hftcbmw.cn/post/35.html http://fenlei.sytcxxw.cn/post/4547.html http://zz.bjtcxxw.cn/post/671.html http://wukong.xztcxxw.cn/sell/202502/18/683.html http://cd.hntcxxw.cn/wm/1.html http://njtcbmw.cn/post/45.html http://shanglianbang.shtcxxw.cn/sell/1553/1/679.html http://xa.xztcxxw.cn/post/1446.html http://qiyilian.tjtcbmw.cn/sell/202502/18/683.html http://lianjiebang.njtcbmw.cn/ http://360.njtcbmw.cn/c/25.html http://rk.news-618.cn/rdgd/28717.html http://shanbangke.honglmh.com/post/1447.html http://zhixun.cqtcxxw.cn/post/3658.html http://wukong.tjtcxxw.cn/sell/202503/09/934.html http://wukong.tjtcxxw.cn/news/13255/202502/414.html http://b2b.news-618.cn/news/13254/202502/412.html http://pinyan.nxtcbmw.cn/post/1459.html http://yiyouquan.hftcbmw.cn/post/1322.html http://maolianyun.lstcxxw.cn/sell/202502/18/677.html http://wukong.jstcbmw.cn/news/13218/202503/443.html http://youjiegang.lztcxxw.cn/post/1084.html http://shanglianbang.shtcxxw.cn/sell/1553/1/688.html http://hebei.cqtcxxw.cn/hbfc/45.html http://huijiezhan.jstcbmw.cn/post/1456.html http://xindajie.hntcxxw.cn/post/341.html http://juyouquan.zjtcbmw.cn/post/1368.html http://cd.ahtcbmw.cn/cdsw/18.html http://67.news-618.cn/post/19.html http://tianjin.hztcbmw.cn/cqjy/20.html http://zhaohang.hftcbmw.cn/wenhua/43.html http://wukong.xztcxxw.cn/sell/202502/18/689.html http://sijin.hztcbmw.cn/gn/43.html http://jl.bjtcxxw.cn/wm/16.html http://xx.news-618.cn/xwdt/28695.html http://www.wukong-b2b.com/news/13255/202505/756.html http://jn.tjtcxxw.cn/wm/9.html http://xx.news-618.cn/xwdt/28701.html http://gx.news-618.cn/zxzx/29015.html http://ls.news-618.cn/ttzx/1128.html http://dg.cqtcxxw.cn/keji/5.html http://jn.tjtcxxw.cn/wm/20.html http://huijiezhan.jstcbmw.cn/post/1343.html http://b2b.news-618.cn/sell/202504/05/1201.html http://shanbangke.honglmh.com/post/1466.html http://yilin.ahtcbmw.cn/gn/3664.html http://shanbangke.honglmh.com/post/1363.html http://fujian.lstcxxw.cn/fjjy/9.html http://20.news-618.cn/post/1.html http://njtcbmw.cn/post/9.html http://kuaibangquan.shtcxxw.cn/bq/25.html http://www.cqtcxxw.cn/post/1412.html http://shangzhihui.cqtcxxw.cn/news/13253/202503/480.html http://wukong.hftcbmw.cn/sell/202502/21/705.html http://yt.tjtcxxw.cn/wm/20.html http://ruiqing.tjtcbmw.cn/bq/46.html http://linbangg.tjtcxxw.cn/post/1263.html http://wukong.sytcxxw.cn/sell/202502/18/684.html http://shanghai.hftcbmw.cn/shjy/24.html http://juyouquan.zjtcbmw.cn/post/1237.html http://yunlianbang.lstcxxw.cn/post/1422.html http://juqiwang.njtcbmw.cn/news/13254/202502/418.html http://lebangzhan.ahtcbmw.cn/post/205.html http://zz.bjtcxxw.cn/post/1207.html http://yunlianbang.lstcxxw.cn/post/1403.html http://67.news-618.cn/post/8.html http://lebangzhan.ahtcbmw.cn/post/1255.html http://nt.cqtcxxw.cn/wenhuaxinwen/27.html http://xa.xztcxxw.cn/post/1474.html http://yunlianbang.lstcxxw.cn/post/1374.html http://qisen.hftcbmw.cn/kj/4417.html http://hlj.tjtcxxw.cn/wm/2.html http://huiqiyun.jxtcbmw.cn/sell/202502/18/685.html http://toutiao.lstcxxw.cn/p/5.html http://yunlianbang.lstcxxw.cn/post/1382.html http://youlianbang.sctcbmw.cn/author-512.html http://wukong.hftcbmw.cn/sell/202502/18/678.html http://hztcbmw.cn/post/20.html http://hf.bjtcxxw.cn/wm/18.html http://yiyouquan.hftcbmw.cn/post/1293.html http://yn.hntcxxw.cn/wm/27.html http://shanbangke.honglmh.com/post/1394.html http://sina.tjtcbmw.cn/f/19.html http://sijin.hztcbmw.cn/gn/10.html http://qiyilian.tjtcbmw.cn/news/13218/202504/546.html http://shanghai.hftcbmw.cn/shjy/28.html http://cf.tjtcxxw.cn/wm/7.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/500.html http://gx.news-618.cn/zxzx/29018.html http://ss.news-618.cn/jrrd/28789.html http://linbangg.tjtcxxw.cn/post/1506.html http://360.njtcbmw.cn/c/33.html http://xa.xztcxxw.cn/post/1414.html http://xz.cqtcxxw.cn/gj/26.html http://lebangzhan.ahtcbmw.cn/post/1228.html http://huilinqun.sytcxxw.cn/post/1470.html http://guiyi.nxtcbmw.cn/news/13255/202502/409.html http://kuaibangquan.shtcxxw.cn/bq/23.html http://yn.hntcxxw.cn/wm/25.html http://huilinqun.sytcxxw.cn/post/1504.html http://shanbangke.honglmh.com/post/1477.html http://shanbangke.honglmh.com/post/1291.html http://zh.cqtcxxw.cn/tiyuxinwen/15.html http://shanglianbang.shtcxxw.cn/news/13253/202502/406.html(0) 回復(fù) (0)

-