研發費用的規范管理是高新技術企業認定的重要條件。如何合理的歸集研發費用,充分享受高新技術企業15%的低稅率優惠,結合我們在實際業務指導過程中發現的問題,現就研發費用從歸集依據、口徑差異、差異原因、報表列示、數據比對等方面進行闡述,供大家借鑒。

一、歸集政策依據

(一)?會計核算口徑

《財政部關于企業加強研發費用財務管理的若干意見》(財企〔2007〕194號)

(二)?高新技術企業認定口徑

《科技部 財政部 國家稅務總局關于修訂印發〈高新技術企業認定管理工作指引〉的通知》(國科發火〔2016〕195號)

(三)?加計扣除稅收規定口徑

《財政部 國家稅務總局 科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)

《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)

《國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局2017年第40號)。

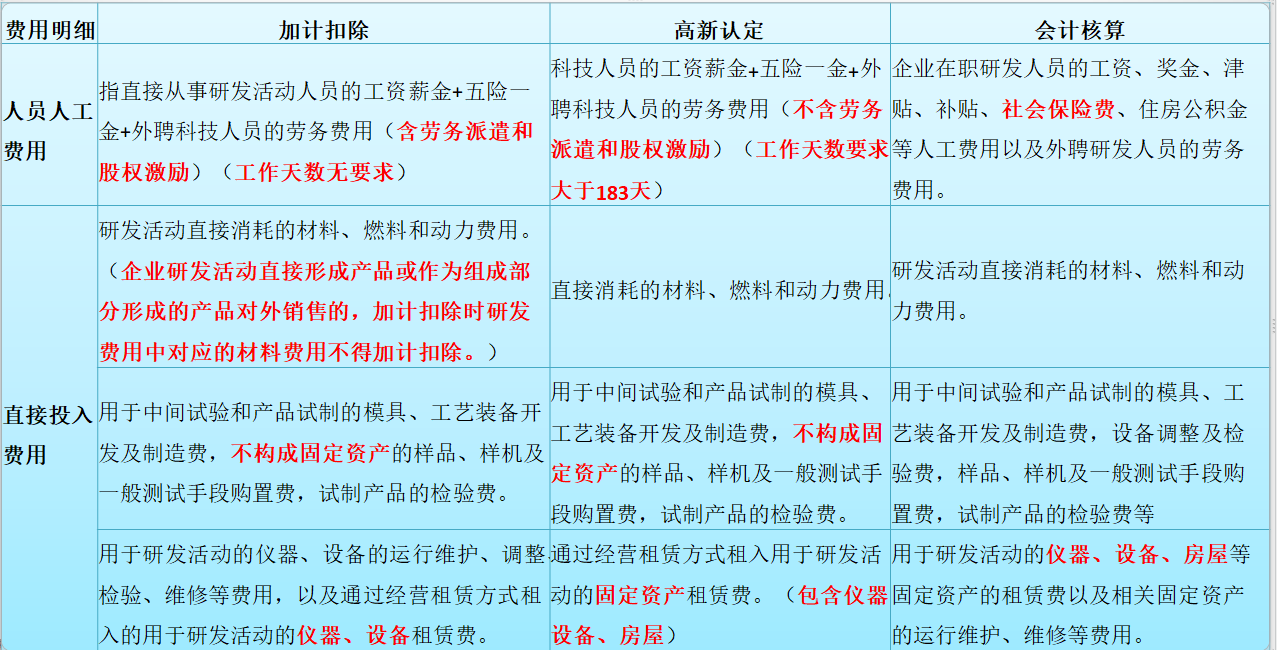

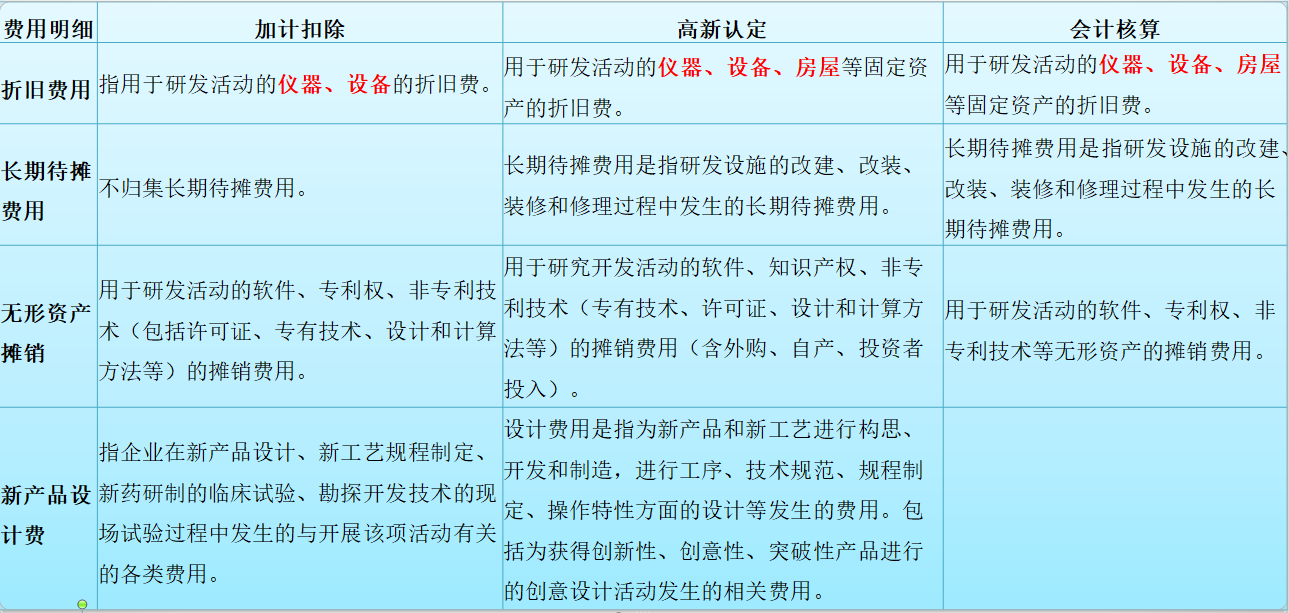

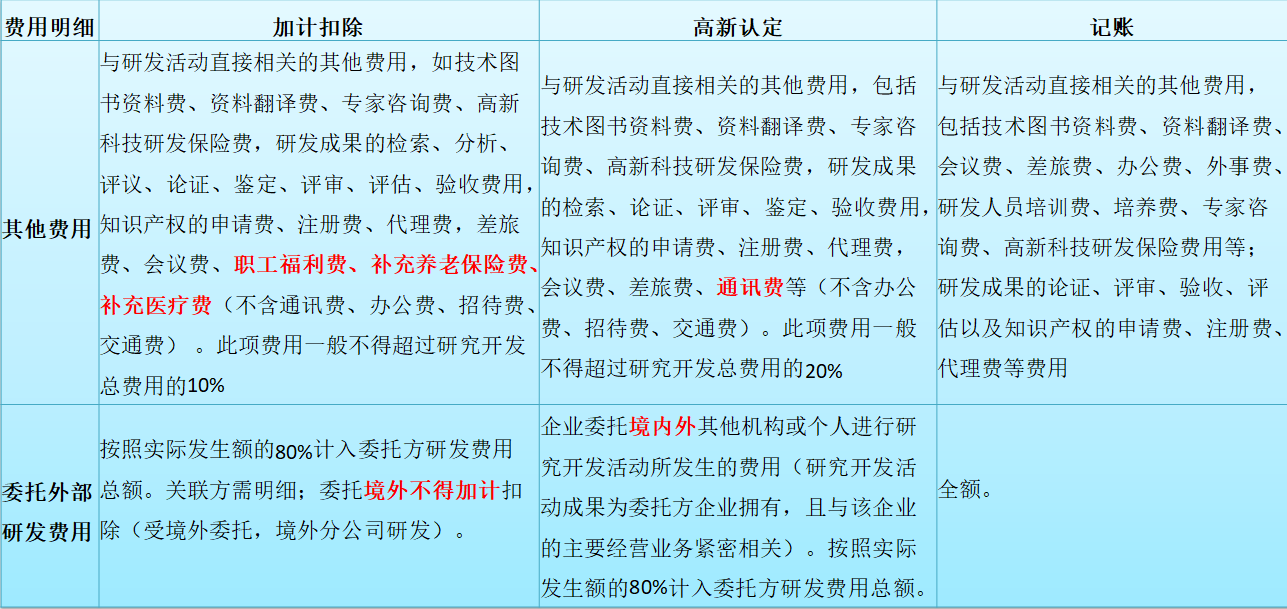

二、歸集口徑差異

三、歸集差異原因

三個研發費用歸集口徑相比較,存在一定差異。形成差異的主要原因如下:

(一)?會計口徑

主要目的是為了準確核算研發活動支出,而企業研發活動是企業根據自身生產經營情況自行判斷的,除該項活動應屬于研發活動外,并無過多限制條件。

(二)?高企認定口徑

主要目的是為了判斷企業研發投入強度、科技實力是否達到高新技術企業標準,因此對人員費用、其他費用等方面有一定的限制。

(三)?加計扣除口徑

主要目的是為了細化哪些研發費用可以享受加計扣除政策,因此政策口徑最小。可加計范圍針對企業核心研發投入,主要包括研發直接投入和相關性較高的費用,對其他費用有一定的比例限制。應關注的是,允許扣除的研發費用范圍采取的是正列舉方式,即政策規定中沒有列舉的加計扣除項目,不可以享受加計扣除優惠。

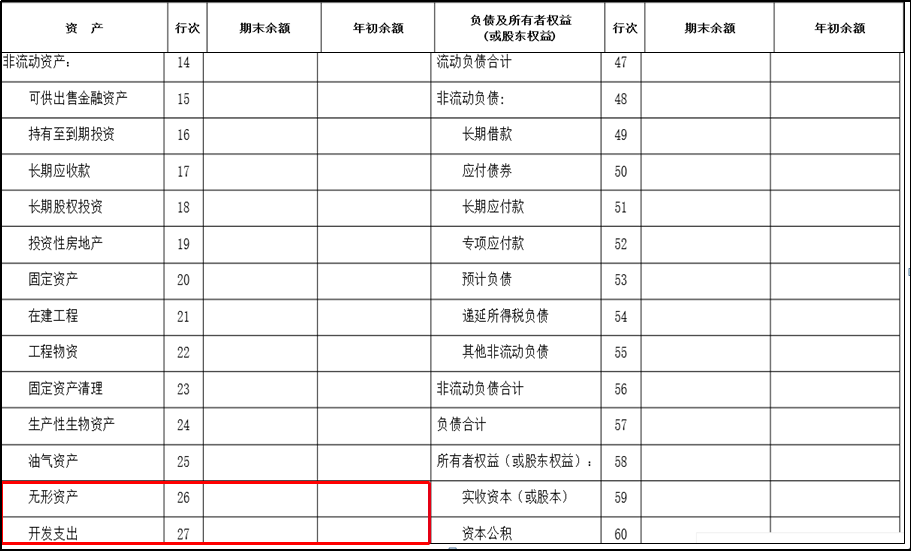

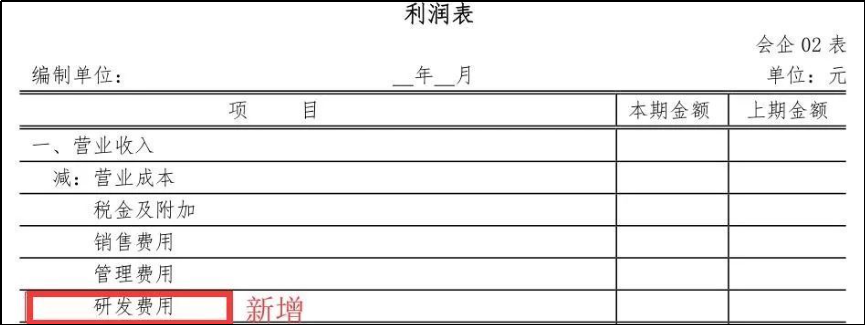

四、財務報表列示

《企業會計準則第6號——無形資產》及其應用指南(2006年版)規定,企業內部研究開發項目的支出,應當區分研究階段支出與開發階段支出。未滿足資本化條件的,借記“研發支出-費用化支出”科目,并應當于發生時計入當期損益。滿足條件的,借記“研發支出-資本化支出”科目,研發開發項目達到預定用途形成無形資產的,應按“研發支出-資本化支出”科目的余額,借記“無形資產”科目,貸記“研發支出-資本化支出”科目。

綜上所述,企業財務報表中研發費金額是以資產負債表中“開發支出”、“無形資產”和利潤表中“研發費用”三者分析匯總確定。

(一)研發資本化列示

開發階段的支出直接資本化,在資產負債表資產類項目“開發支出”或“無形資產”列示。

(二)研發費用化列示

研究階段的支出直接費用化,在利潤表中“研發費用”單獨列示。

五、數據比對一致

高新技術企業認定過程中,認定機構會綜合比對財務報表、研究開發費用專項審計報告、企業所得稅納稅申報表所填列的研究開發費用數據,不一致的或明顯存在差異且不合理的,存在不予認定的風險。

(一)“三表”材料提報

根據《高新技術企業認定管理辦法》規定,企業向認定機構提出認定申請。需提交下列材料:

1. 經具有資質的中介機構出具的企業近三個會計年度研究開發費用專項報告

2. 經具有資質的中介機構審計后的企業近三個會計年度的財務會計報告;

3. 近三個會計年度企業所得稅年度納稅申報表。

(二)“三表”數據比對

高新技術企業認定時需關注數據比對的合理性、關聯性和一致性。

1.近三年“企業所得稅納稅申報表——期間費用明細表”中“研究開發費”金額與“企業財務報表——利潤表”中“研發費用”金額一致。

2.近三年“企業所得稅納稅申報表——高新技術企業優惠情況及明細表”填報的近三年的研發費金額與高新認定中介機構出具的認定審計報告金額一致。

3.近三年企業所得稅匯算清繳時須填報最終審核確定的財務報表,保證“企業所得稅納稅申報表——主表”中利潤總額與“企業財務報表——利潤表”中利潤總額一致。

-

http://xindajie.hntcxxw.cn/post/1369.html http://jinyuana.njtcbmw.cn/gj/39.html http://wukong.bjtcxxw.cn/news/13254/202502/411.html http://linbangg.tjtcxxw.cn/post/1512.html http://yiyouquan.hftcbmw.cn/post/1244.html http://zhixun.cqtcxxw.cn/post/3725.html http://sina.tjtcbmw.cn/f/5.html http://jl.hntcxxw.cn/ http://wukong.sytcxxw.cn/sell/202502/18/685.html http://subangke.jxtcbmw.cn/post/133.html http://zhaohang.hftcbmw.cn/wenhua/48.html http://b2b.news-618.cn/sell/202504/24/1284.html http://ls.news-618.cn/ttzx/29117.html http://pinyan.nxtcbmw.cn/post/1458.html http://fl.news-618.cn/post/4717.html http://qd.xztcxxw.cn/wm/11.html http://hf.bjtcxxw.cn/wm/28.html http://fenglin.hftcbmw.cn/post/34.html http://sd.tjtcbmw.cn/sdttzx/33.html http://zz.bjtcxxw.cn/post/1344.html http://wukong.tjtcxxw.cn/sell/202502/18/693.html http://hanyu.hftcbmw.cn/wh/29.html http://gz.hntcxxw.cn/wm/14.html http://qiyilian.tjtcbmw.cn/news/13218/202504/545.html http://360.njtcbmw.cn/c/8.html http://huilinqun.sytcxxw.cn/post/1517.html http://xibai.hftcbmw.cn/jj/28.html http://youjiegang.lztcxxw.cn/post/1366.html http://pinyan.nxtcbmw.cn/post/1316.html http://xa.xztcxxw.cn/post/1401.html http://pinyan.nxtcbmw.cn/post/1469.html http://shanghai.hftcbmw.cn/shjy/35.html http://nc.tjtcxxw.cn/wm/9.html http://youjiegang.lztcxxw.cn/post/1389.html http://zz.bjtcxxw.cn/post/1330.html http://subangke.jxtcbmw.cn/post/1382.html http://gx.lztcxxw.cn/gxttzx/2379.html http://pinyan.nxtcbmw.cn/post/1469.html http://wukong.bjtcxxw.cn/sell/202503/10/949.html http://fl.news-618.cn/post/4735.html http://www.wukong-b2b.com/sell/202505/15/1934.html http://yn.hntcxxw.cn/wm/10.html http://yilin.ahtcbmw.cn/gn/3650.html http://jiabangquan.tjtcbmw.cn/post/1267.html http://xm.xztcxxw.cn/wm/18.html http://wukong.bjtcxxw.cn/news/13218/202503/475.html http://hn.sytcxxw.cn/wm/26.html http://cz.tjtcxxw.cn/wm/11.html http://pinyan.nxtcbmw.cn/post/1418.html http://xa.xztcxxw.cn/post/157.html http://hf.bjtcxxw.cn/wm/6.html http://dl.hntcxxw.cn/wm/10.html http://rk.news-618.cn/rdgd/28719.html http://xa.xztcxxw.cn/post/1449.html http://kexing.hftcbmw.cn/post/945.html http://nt.cqtcxxw.cn/wenhuaxinwen/30.html http://lianjiebang.njtcbmw.cn/post/1045.html http://lianjiebang.njtcbmw.cn/post/1223.html http://linbangg.tjtcxxw.cn/post/1524.html http://tianjin.hztcbmw.cn/cqjy/44.html http://guiyi.nxtcbmw.cn/news/13255/202502/413.html http://sijin.hztcbmw.cn/gn/21.html http://wukong.xztcxxw.cn/news/13255/202502/412.html http://yunlianbang.lstcxxw.cn/post/1195.html http://zhaohang.hftcbmw.cn/wenhua/8.html http://subangke.jxtcbmw.cn/post/1412.html http://ruiqing.tjtcbmw.cn/bq/33.html http://shangzhihui.cqtcxxw.cn/news/13253/202503/463.html http://b2b.news-618.cn/sell/202504/25/1297.html http://liangongwang.zjtcbmw.cn/sell/202502/18/693.html http://huilinqun.sytcxxw.cn/post/1519.html http://fl.news-618.cn/post/4731.html http://linbangg.tjtcxxw.cn/post/1399.html http://jiabangquan.tjtcbmw.cn/post/1350.html http://cz.tjtcxxw.cn/wm/15.html http://jd.news-618.cn/ttrd/28750.html http://wukong.bjtcxxw.cn/news/13218/202503/506.html http://xa.xztcxxw.cn/post/1390.html http://shanbangke.honglmh.com/post/1314.html http://lebangzhan.ahtcbmw.cn/post/1186.html http://www.cqtcxxw.cn/post/1481.html http://wukong.sytcxxw.cn/news/13218/202503/491.html http://sz.hntcxxw.cn/wm/25.html http://shanbangke.honglmh.com/post/1424.html http://subangke.jxtcbmw.cn/post/1410.html http://xm.xztcxxw.cn/wm/9.html http://chanyig.ahtcbmw.cn/sell/202502/18/680.html http://lianjiebang.njtcbmw.cn/post/1324.html http://sd.tjtcbmw.cn/sdttzx/46.html http://hebei.cqtcxxw.cn/hbfc/48.html http://hztcbmw.cn/post/27.html http://jl.bjtcxxw.cn/wm/28.html http://wz.cqtcxxw.cn/post/33.html http://gd.zjtcbmw.cn/gdjy/12.html http://xa.xztcxxw.cn/post/1470.html http://tj.xztcxxw.cn/wm/22.html http://xa.xztcxxw.cn/post/1411.html http://kuaibangquan.shtcxxw.cn/bq/40.html http://gx.news-618.cn/zxzx/29012.html http://b2b.news-618.cn/sell/202504/25/1295.html http://douyin.shtcxxw.cn/e/48.html http://wukong.tjtcxxw.cn/sell/202502/18/682.html http://tj.xztcxxw.cn/wm/24.html http://hebei.cqtcxxw.cn/hbfc/23.html http://hanyu.hftcbmw.cn/wh/10.html http://kuaishou.zjtcbmw.cn/d/26.html http://hanyu.hftcbmw.cn/wh/15.html http://youlianbang.sctcbmw.cn/post/1124.html http://kuaishou.zjtcbmw.cn/d/29.html http://tianjin.hztcbmw.cn/cqjy/36.html http://baidu.cqtcxxw.cn/post/36.html http://yn.hntcxxw.cn/wm/3.html http://huijiezhan.jstcbmw.cn/post/799.html http://kuailinda.gstcxxw.cn/post/130.html http://youjiegang.lztcxxw.cn/post/1217.html http://youjiegang.lztcxxw.cn/post/1400.html http://jl.hntcxxw.cn/wm/7.html http://zh.cqtcxxw.cn/tiyuxinwen/19.html http://hanyu.hftcbmw.cn/wh/44.html http://youjiegang.lztcxxw.cn/post/1286.html http://zz.bjtcxxw.cn/post/1265.html http://km.tjtcxxw.cn/ http://sd.tjtcbmw.cn/sdttzx/26.html http://shanbangke.honglmh.com/post/1355.html http://cz.tjtcxxw.cn/wm/21.html http://xindajie.hntcxxw.cn/post/1115.html http://gs.ahtcbmw.cn/g/9.html http://subangke.jxtcbmw.cn/post/826.html http://pinyan.nxtcbmw.cn/post/1407.html http://gz.hntcxxw.cn/wm/12.html http://juqiwang.njtcbmw.cn/sell/202502/18/682.html http://xz.cqtcxxw.cn/gj/15.html http://yiyouquan.hftcbmw.cn/post/1292.html http://lianjiebang.njtcbmw.cn/post/1337.html http://xz.cqtcxxw.cn/ http://beijing.hftcbmw.cn/bjjyzx/28.html http://lianjiebang.njtcbmw.cn/post/1340.html http://chanyig.ahtcbmw.cn/sell/202502/18/679.html http://wukong.hntcxxw.cn/sell/202502/18/692.html http://kuaibangquan.shtcxxw.cn/bq/5.html http://b2b.news-618.cn/news/13254/202502/407.html http://rk.news-618.cn/rdgd/94.html http://cd.ahtcbmw.cn/cdsw/29.html http://xa.xztcxxw.cn/post/1262.html http://kuailinda.gstcxxw.cn/post/1181.html http://huilinqun.sytcxxw.cn/post/1431.html http://tj.xztcxxw.cn/ http://cd.ahtcbmw.cn/cdsw/5.html http://henan.jxtcbmw.cn/post/23.html http://nc.bjtcxxw.cn/wm/27.html http://kuailinda.gstcxxw.cn/post/1227.html http://shanglianbang.shtcxxw.cn/sell/1553/1/685.html http://66.news-618.cn/post/7.html http://juyouquan.zjtcbmw.cn/post/602.html http://linbangg.tjtcxxw.cn/post/1497.html http://shenma.sctcbmw.cn/a/9.html http://pinyan.nxtcbmw.cn/post/1470.html http://xz.xztcxxw.cn/wm/26.html http://wukong.hntcxxw.cn/sell/202502/18/681.html http://jinyuana.njtcbmw.cn/gj/17.html http://lebangzhan.ahtcbmw.cn/post/1261.html http://wukong.sytcxxw.cn/sell/202502/18/687.html http://shangzhihui.cqtcxxw.cn/sell/202502/18/683.html http://xm.xztcxxw.cn/wm/14.html http://nn.bjtcxxw.cn/wm/7.html http://nc.tjtcxxw.cn/wm/23.html http://wukong.hntcxxw.cn/sell/202502/19/695.html http://xj.ahtcbmw.cn/xjfc/47.html http://xj.ahtcbmw.cn/ http://zz.bjtcxxw.cn/post/1341.html http://www.cqtcxxw.cn/post/1488.html http://yiyouquan.hftcbmw.cn/post/1369.html http://juyouquan.zjtcbmw.cn/post/1402.html http://xj.ahtcbmw.cn/xjfc/25.html http://guiyi.nxtcbmw.cn/sell/1550/1/743.html http://km.tjtcxxw.cn/wm/19.html http://wukong.lztcxxw.cn/news/13255/202502/417.html http://yunlianbang.lstcxxw.cn/post/1412.html http://sd.tjtcbmw.cn/sdttzx/9.html http://wukong.hftcbmw.cn/news/13254/202502/411.html http://hn.sytcxxw.cn/wm/27.html http://zz.bjtcxxw.cn/post/1112.html http://pinyan.nxtcbmw.cn/post/1341.html http://youlianbang.sctcbmw.cn/author-488.html http://fl.news-618.cn/post/4647.html http://juqiwang.njtcbmw.cn/sell/202502/18/685.html http://cd.hntcxxw.cn/wm/11.html http://shanbangke.honglmh.com/post/1417.html http://hz.hntcxxw.cn/wm/4.html http://yiyouquan.hftcbmw.cn/post/249.html http://gy.cqtcxxw.cn/tiyu/10.html http://kuaibangquan.shtcxxw.cn/bq/10.html http://xx.news-618.cn/xwdt/28699.html http://20.news-618.cn/post/15.html http://gz.ahtcbmw.cn/gzjy/4.html http://wukong.sytcxxw.cn/news/13255/202502/410.html http://gx.news-618.cn/zxzx/477.html http://zhaohang.hftcbmw.cn/wenhua/31.html http://yiyouquan.hftcbmw.cn/post/1303.html http://kexing.hftcbmw.cn/post/582.html http://lebangzhan.ahtcbmw.cn/author-1.html http://360.njtcbmw.cn/c/12.html http://shanglianbang.shtcxxw.cn/sell/747/1/686.html http://shanghai.hftcbmw.cn/ http://yiyouquan.hftcbmw.cn/post/1361.html http://ruiqing.tjtcbmw.cn/bq/34.html http://nj.xztcxxw.cn/wm/21.html http://wukong.tjtcxxw.cn/sell/202503/12/981.html http://wukong.hftcbmw.cn/news/13254/202502/417.html http://ls.news-618.cn/ttzx/731.html http://lebangzhan.ahtcbmw.cn/post/1179.html http://www.ahtcbmw.cn/post/27.html http://lebangzhan.ahtcbmw.cn/post/1264.html http://b2b.news-618.cn/sell/202504/03/1171.html http://sh.hntcxxw.cn/wm/13.html http://guiyi.nxtcbmw.cn/sell/747/1/723.html http://subangke.jxtcbmw.cn/post/523.html http://nc.bjtcxxw.cn/ http://wukong.tjtcxxw.cn/sell/202503/03/846.html http://linbangg.tjtcxxw.cn/post/1528.html http://xa.xztcxxw.cn/post/1471.html http://youjiegang.lztcxxw.cn/post/1361.html http://fujian.lstcxxw.cn/fjjy/11.html http://juyouquan.zjtcbmw.cn/post/1416.html http://ys.bjtcxxw.cn/ http://sina.tjtcbmw.cn/f/33.html http://dl.hntcxxw.cn/ http://kexing.hftcbmw.cn/post/844.html http://pinyan.nxtcbmw.cn/post/1387.html http://xz.cqtcxxw.cn/gj/24.html http://huijiezhan.jstcbmw.cn/post/1526.html http://yiyouquan.hftcbmw.cn/post/1368.html http://kexing.hftcbmw.cn/post/599.html http://fl.news-618.cn/post/4739.html http://www.ahtcbmw.cn/post/45.html http://huilinqun.sytcxxw.cn/post/1416.html http://qh.ahtcbmw.cn/qhfc/33.html http://shanbangke.honglmh.com/post/1500.html http://nt.cqtcxxw.cn/wenhuaxinwen/22.html http://xindajie.hntcxxw.cn/post/1321.html http://fenlei.sytcxxw.cn/post/4544.html http://xindajie.hntcxxw.cn/post/1305.html http://wukong.tjtcxxw.cn/sell/202503/06/894.html http://yiyouquan.hftcbmw.cn/post/136.html http://sijin.hztcbmw.cn/gn/7.html http://sh.hntcxxw.cn/wm/21.html http://hf.tjtcxxw.cn/wm/12.html http://xx.news-618.cn/xwdt/28699.html http://www.wukong-b2b.com/sell/202506/03/2177.html http://wz.bjtcxxw.cn/wm/26.html http://xa.xztcxxw.cn/post/1345.html http://hztcbmw.cn/post/29.html http://shanbangke.honglmh.com/post/1454.html http://hf.tjtcxxw.cn/wm/7.html http://zhejiang.shtcxxw.cn/fzzx/29.html http://ls.news-618.cn/ttzx/29114.html http://wz.cqtcxxw.cn/post/22.html http://wukong.bjtcxxw.cn/news/13254/202502/409.html http://zhejiang.shtcxxw.cn/fzzx/32.html http://bj.hntcxxw.cn/wm/7.html http://wx.xztcxxw.cn/wm/22.html http://dg.cqtcxxw.cn/keji/23.html http://kuaibangquan.shtcxxw.cn/bq/28.html http://wz.cqtcxxw.cn/post/48.html http://qisen.hftcbmw.cn/kj/4427.html http://lebangzhan.ahtcbmw.cn/post/205.html http://www.wukong-b2b.com/news/13218/202505/725.html http://www.cqtcxxw.cn/post/1445.html http://qicaig.sctcbmw.cn/news/13253/202502/408.html http://sh.news-618.cn/ttgd/28137.html http://shanbangke.honglmh.com/post/1152.html http://shanbangke.honglmh.com/post/1267.html http://gy.cqtcxxw.cn/tiyu/40.html http://maolianyun.lstcxxw.cn/news/13253/202502/408.html http://fl.news-618.cn/post/4713.html http://fenlei.sytcxxw.cn/post/4568.html http://sina.tjtcbmw.cn/f/18.html http://shanglianbang.shtcxxw.cn/news/13253/202502/411.html http://wukong.sytcxxw.cn/sell/202502/17/680.html http://km.tjtcxxw.cn/wm/21.html http://maolianyun.lstcxxw.cn/news/13253/202502/413.html http://yuansen.hftcbmw.cn/web/8.html http://jiabangquan.tjtcbmw.cn/post/1041.html http://huijiezhan.jstcbmw.cn/post/1521.html http://gd.zjtcbmw.cn/gdjy/15.html http://hf.bjtcxxw.cn/wm/5.html http://wukong.xztcxxw.cn/news/13255/202502/416.html http://xindajie.hntcxxw.cn/post/1332.html http://xindajie.hntcxxw.cn/post/1251.html http://nmg.jstcbmw.cn/wm/17.html http://kexing.hftcbmw.cn/post/976.html http://linbangg.tjtcxxw.cn/post/1514.html http://jl.bjtcxxw.cn/wm/12.html http://fz.xztcxxw.cn/wm/9.html http://pinyan.nxtcbmw.cn/post/1256.html http://linbangg.tjtcxxw.cn/post/1467.html http://www.cqtcxxw.cn/post/1464.html http://fl.news-618.cn/post/4646.html http://qisen.hftcbmw.cn/kj/4407.html http://20.news-618.cn/post/6.html http://nc.tjtcxxw.cn/wm/21.html http://40.news-618.cn/post/15.html http://hn.sytcxxw.cn/wm/8.html http://kexing.hftcbmw.cn/post/786.html http://nt.cqtcxxw.cn/wenhuaxinwen/41.html http://njtcbmw.cn/post/24.html http://shanbangke.honglmh.com/post/1451.html http://hanyu.hftcbmw.cn/wh/14.html http://sd.lztcxxw.cn/wh/4603.html http://wukong.gstcxxw.cn/news/13254/202502/417.html http://gs.ahtcbmw.cn/g/29.html http://shanbangke.honglmh.com/post/1234.html http://sd.lztcxxw.cn/wh/4601.html http://baidu.cqtcxxw.cn/post/21.html http://shanbangke.honglmh.com/post/1497.html http://zf.news-618.cn/rdts/28839.html http://gx.news-618.cn/zxzx/556.html http://qicaig.sctcbmw.cn/sell/202502/18/676.html http://hanyu.hftcbmw.cn/wh/5.html http://wukong.sytcxxw.cn/news/13218/202503/485.html http://toutiao.lstcxxw.cn/p/4.html http://shanxi.gstcxxw.cn/wm/28.html http://zhixun.cqtcxxw.cn/ http://zhixun.cqtcxxw.cn/post/3694.html http://cz.tjtcxxw.cn/wm/4.html http://qisen.hftcbmw.cn/kj/4409.html http://subangke.jxtcbmw.cn/post/1398.html http://huijiezhan.jstcbmw.cn/post/1527.html http://www.hftcbmw.cn/h/3.html http://www.ahtcbmw.cn/post/10.html http://nb.tjtcxxw.cn/wm/12.html http://kuailinda.gstcxxw.cn/post/1264.html http://shanbangke.honglmh.com/post/1247.html http://wh.xztcxxw.cn/wm/7.html http://qd.xztcxxw.cn/wm/25.html http://henan.jxtcbmw.cn/post/3.html http://qd.xztcxxw.cn/wm/8.html http://jd.news-618.cn/ttrd/28751.html http://nj.xztcxxw.cn/wm/10.html http://yiyouquan.hftcbmw.cn/post/1265.html http://www.ahtcbmw.cn/post/46.html http://kuaishou.zjtcbmw.cn/d/47.html http://chanyig.ahtcbmw.cn/news/13253/202502/405.html http://fenlei.sytcxxw.cn/post/4545.html http://fujian.lstcxxw.cn/fjjy/29.html http://nx.ahtcbmw.cn/post/23.html http://wukong.sytcxxw.cn/news/13255/202502/404.html http://hanyu.hftcbmw.cn/wh/28.html http://youlianbang.sctcbmw.cn/author-505.html http://zz.bjtcxxw.cn/post/1008.html http://nt.cqtcxxw.cn/wenhuaxinwen/25.html http://hebei.cqtcxxw.cn/hbfc/25.html http://liangongwang.zjtcbmw.cn/sell/202502/18/690.html http://sijin.hztcbmw.cn/gn/30.html http://ls.news-618.cn/ttzx/1170.html http://tengsheng.sctcbmw.cn/keji/4485.html http://fl.news-618.cn/post/4722.html http://xx.news-618.cn/xwdt/28701.html http://yunlianbang.lstcxxw.cn/post/1295.html http://xindajie.hntcxxw.cn/post/1371.html http://zh.bjtcxxw.cn/wm/7.html http://sy.xztcxxw.cn/wm/3.html http://kuailinda.gstcxxw.cn/post/1006.html http://yiyouquan.hftcbmw.cn/post/1324.html http://jiabangquan.tjtcbmw.cn/post/1347.html http://wukong.xztcxxw.cn/news/13255/202502/405.html http://dl.hntcxxw.cn/wm/21.html http://b2b.news-618.cn/sell/202504/24/1290.html http://gz.ahtcbmw.cn/gzjy/21.html http://sk.news-618.cn/tianxia/574.html http://subangke.jxtcbmw.cn/post/1231.html http://yuansen.hftcbmw.cn/web/22.html http://nt.cqtcxxw.cn/wenhuaxinwen/24.html http://linbangg.tjtcxxw.cn/post/1529.html http://lebangzhan.ahtcbmw.cn/post/262.html http://zhaohang.hftcbmw.cn/wenhua/24.html http://mirui.zjtcbmw.cn/bq/12.html http://nc.bjtcxxw.cn/wm/5.html http://lianjiebang.njtcbmw.cn/post/1343.html http://xa.xztcxxw.cn/post/157.html http://qd.xztcxxw.cn/wm/7.html http://www.wukong-b2b.com/news/13218/202505/754.html http://henan.jxtcbmw.cn/post/40.html http://yiyouquan.hftcbmw.cn/post/1335.html http://nj.xztcxxw.cn/wm/24.html http://jiabangquan.tjtcbmw.cn/post/1353.html http://yunlianbang.lstcxxw.cn/post/1186.html http://tianjin.hztcbmw.cn/cqjy/8.html http://tengsheng.sctcbmw.cn/keji/4487.html http://youjiegang.lztcxxw.cn/post/1394.html http://yunlianbang.lstcxxw.cn/post/1421.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/499.html http://shanxi.gstcxxw.cn/wm/9.html http://hlj.tjtcxxw.cn/wm/13.html http://guiyi.nxtcbmw.cn/sell/1553/1/732.html http://cd.ahtcbmw.cn/cdsw/12.html http://jd.news-618.cn/ttrd/28759.html http://nmg.jstcbmw.cn/wm/24.html http://gy.cqtcxxw.cn/tiyu/6.html http://kuaibangquan.shtcxxw.cn/bq/19.html(0) 回復 (0)

http://xindajie.hntcxxw.cn/post/1369.html http://jinyuana.njtcbmw.cn/gj/39.html http://wukong.bjtcxxw.cn/news/13254/202502/411.html http://linbangg.tjtcxxw.cn/post/1512.html http://yiyouquan.hftcbmw.cn/post/1244.html http://zhixun.cqtcxxw.cn/post/3725.html http://sina.tjtcbmw.cn/f/5.html http://jl.hntcxxw.cn/ http://wukong.sytcxxw.cn/sell/202502/18/685.html http://subangke.jxtcbmw.cn/post/133.html http://zhaohang.hftcbmw.cn/wenhua/48.html http://b2b.news-618.cn/sell/202504/24/1284.html http://ls.news-618.cn/ttzx/29117.html http://pinyan.nxtcbmw.cn/post/1458.html http://fl.news-618.cn/post/4717.html http://qd.xztcxxw.cn/wm/11.html http://hf.bjtcxxw.cn/wm/28.html http://fenglin.hftcbmw.cn/post/34.html http://sd.tjtcbmw.cn/sdttzx/33.html http://zz.bjtcxxw.cn/post/1344.html http://wukong.tjtcxxw.cn/sell/202502/18/693.html http://hanyu.hftcbmw.cn/wh/29.html http://gz.hntcxxw.cn/wm/14.html http://qiyilian.tjtcbmw.cn/news/13218/202504/545.html http://360.njtcbmw.cn/c/8.html http://huilinqun.sytcxxw.cn/post/1517.html http://xibai.hftcbmw.cn/jj/28.html http://youjiegang.lztcxxw.cn/post/1366.html http://pinyan.nxtcbmw.cn/post/1316.html http://xa.xztcxxw.cn/post/1401.html http://pinyan.nxtcbmw.cn/post/1469.html http://shanghai.hftcbmw.cn/shjy/35.html http://nc.tjtcxxw.cn/wm/9.html http://youjiegang.lztcxxw.cn/post/1389.html http://zz.bjtcxxw.cn/post/1330.html http://subangke.jxtcbmw.cn/post/1382.html http://gx.lztcxxw.cn/gxttzx/2379.html http://pinyan.nxtcbmw.cn/post/1469.html http://wukong.bjtcxxw.cn/sell/202503/10/949.html http://fl.news-618.cn/post/4735.html http://www.wukong-b2b.com/sell/202505/15/1934.html http://yn.hntcxxw.cn/wm/10.html http://yilin.ahtcbmw.cn/gn/3650.html http://jiabangquan.tjtcbmw.cn/post/1267.html http://xm.xztcxxw.cn/wm/18.html http://wukong.bjtcxxw.cn/news/13218/202503/475.html http://hn.sytcxxw.cn/wm/26.html http://cz.tjtcxxw.cn/wm/11.html http://pinyan.nxtcbmw.cn/post/1418.html http://xa.xztcxxw.cn/post/157.html http://hf.bjtcxxw.cn/wm/6.html http://dl.hntcxxw.cn/wm/10.html http://rk.news-618.cn/rdgd/28719.html http://xa.xztcxxw.cn/post/1449.html http://kexing.hftcbmw.cn/post/945.html http://nt.cqtcxxw.cn/wenhuaxinwen/30.html http://lianjiebang.njtcbmw.cn/post/1045.html http://lianjiebang.njtcbmw.cn/post/1223.html http://linbangg.tjtcxxw.cn/post/1524.html http://tianjin.hztcbmw.cn/cqjy/44.html http://guiyi.nxtcbmw.cn/news/13255/202502/413.html http://sijin.hztcbmw.cn/gn/21.html http://wukong.xztcxxw.cn/news/13255/202502/412.html http://yunlianbang.lstcxxw.cn/post/1195.html http://zhaohang.hftcbmw.cn/wenhua/8.html http://subangke.jxtcbmw.cn/post/1412.html http://ruiqing.tjtcbmw.cn/bq/33.html http://shangzhihui.cqtcxxw.cn/news/13253/202503/463.html http://b2b.news-618.cn/sell/202504/25/1297.html http://liangongwang.zjtcbmw.cn/sell/202502/18/693.html http://huilinqun.sytcxxw.cn/post/1519.html http://fl.news-618.cn/post/4731.html http://linbangg.tjtcxxw.cn/post/1399.html http://jiabangquan.tjtcbmw.cn/post/1350.html http://cz.tjtcxxw.cn/wm/15.html http://jd.news-618.cn/ttrd/28750.html http://wukong.bjtcxxw.cn/news/13218/202503/506.html http://xa.xztcxxw.cn/post/1390.html http://shanbangke.honglmh.com/post/1314.html http://lebangzhan.ahtcbmw.cn/post/1186.html http://www.cqtcxxw.cn/post/1481.html http://wukong.sytcxxw.cn/news/13218/202503/491.html http://sz.hntcxxw.cn/wm/25.html http://shanbangke.honglmh.com/post/1424.html http://subangke.jxtcbmw.cn/post/1410.html http://xm.xztcxxw.cn/wm/9.html http://chanyig.ahtcbmw.cn/sell/202502/18/680.html http://lianjiebang.njtcbmw.cn/post/1324.html http://sd.tjtcbmw.cn/sdttzx/46.html http://hebei.cqtcxxw.cn/hbfc/48.html http://hztcbmw.cn/post/27.html http://jl.bjtcxxw.cn/wm/28.html http://wz.cqtcxxw.cn/post/33.html http://gd.zjtcbmw.cn/gdjy/12.html http://xa.xztcxxw.cn/post/1470.html http://tj.xztcxxw.cn/wm/22.html http://xa.xztcxxw.cn/post/1411.html http://kuaibangquan.shtcxxw.cn/bq/40.html http://gx.news-618.cn/zxzx/29012.html http://b2b.news-618.cn/sell/202504/25/1295.html http://douyin.shtcxxw.cn/e/48.html http://wukong.tjtcxxw.cn/sell/202502/18/682.html http://tj.xztcxxw.cn/wm/24.html http://hebei.cqtcxxw.cn/hbfc/23.html http://hanyu.hftcbmw.cn/wh/10.html http://kuaishou.zjtcbmw.cn/d/26.html http://hanyu.hftcbmw.cn/wh/15.html http://youlianbang.sctcbmw.cn/post/1124.html http://kuaishou.zjtcbmw.cn/d/29.html http://tianjin.hztcbmw.cn/cqjy/36.html http://baidu.cqtcxxw.cn/post/36.html http://yn.hntcxxw.cn/wm/3.html http://huijiezhan.jstcbmw.cn/post/799.html http://kuailinda.gstcxxw.cn/post/130.html http://youjiegang.lztcxxw.cn/post/1217.html http://youjiegang.lztcxxw.cn/post/1400.html http://jl.hntcxxw.cn/wm/7.html http://zh.cqtcxxw.cn/tiyuxinwen/19.html http://hanyu.hftcbmw.cn/wh/44.html http://youjiegang.lztcxxw.cn/post/1286.html http://zz.bjtcxxw.cn/post/1265.html http://km.tjtcxxw.cn/ http://sd.tjtcbmw.cn/sdttzx/26.html http://shanbangke.honglmh.com/post/1355.html http://cz.tjtcxxw.cn/wm/21.html http://xindajie.hntcxxw.cn/post/1115.html http://gs.ahtcbmw.cn/g/9.html http://subangke.jxtcbmw.cn/post/826.html http://pinyan.nxtcbmw.cn/post/1407.html http://gz.hntcxxw.cn/wm/12.html http://juqiwang.njtcbmw.cn/sell/202502/18/682.html http://xz.cqtcxxw.cn/gj/15.html http://yiyouquan.hftcbmw.cn/post/1292.html http://lianjiebang.njtcbmw.cn/post/1337.html http://xz.cqtcxxw.cn/ http://beijing.hftcbmw.cn/bjjyzx/28.html http://lianjiebang.njtcbmw.cn/post/1340.html http://chanyig.ahtcbmw.cn/sell/202502/18/679.html http://wukong.hntcxxw.cn/sell/202502/18/692.html http://kuaibangquan.shtcxxw.cn/bq/5.html http://b2b.news-618.cn/news/13254/202502/407.html http://rk.news-618.cn/rdgd/94.html http://cd.ahtcbmw.cn/cdsw/29.html http://xa.xztcxxw.cn/post/1262.html http://kuailinda.gstcxxw.cn/post/1181.html http://huilinqun.sytcxxw.cn/post/1431.html http://tj.xztcxxw.cn/ http://cd.ahtcbmw.cn/cdsw/5.html http://henan.jxtcbmw.cn/post/23.html http://nc.bjtcxxw.cn/wm/27.html http://kuailinda.gstcxxw.cn/post/1227.html http://shanglianbang.shtcxxw.cn/sell/1553/1/685.html http://66.news-618.cn/post/7.html http://juyouquan.zjtcbmw.cn/post/602.html http://linbangg.tjtcxxw.cn/post/1497.html http://shenma.sctcbmw.cn/a/9.html http://pinyan.nxtcbmw.cn/post/1470.html http://xz.xztcxxw.cn/wm/26.html http://wukong.hntcxxw.cn/sell/202502/18/681.html http://jinyuana.njtcbmw.cn/gj/17.html http://lebangzhan.ahtcbmw.cn/post/1261.html http://wukong.sytcxxw.cn/sell/202502/18/687.html http://shangzhihui.cqtcxxw.cn/sell/202502/18/683.html http://xm.xztcxxw.cn/wm/14.html http://nn.bjtcxxw.cn/wm/7.html http://nc.tjtcxxw.cn/wm/23.html http://wukong.hntcxxw.cn/sell/202502/19/695.html http://xj.ahtcbmw.cn/xjfc/47.html http://xj.ahtcbmw.cn/ http://zz.bjtcxxw.cn/post/1341.html http://www.cqtcxxw.cn/post/1488.html http://yiyouquan.hftcbmw.cn/post/1369.html http://juyouquan.zjtcbmw.cn/post/1402.html http://xj.ahtcbmw.cn/xjfc/25.html http://guiyi.nxtcbmw.cn/sell/1550/1/743.html http://km.tjtcxxw.cn/wm/19.html http://wukong.lztcxxw.cn/news/13255/202502/417.html http://yunlianbang.lstcxxw.cn/post/1412.html http://sd.tjtcbmw.cn/sdttzx/9.html http://wukong.hftcbmw.cn/news/13254/202502/411.html http://hn.sytcxxw.cn/wm/27.html http://zz.bjtcxxw.cn/post/1112.html http://pinyan.nxtcbmw.cn/post/1341.html http://youlianbang.sctcbmw.cn/author-488.html http://fl.news-618.cn/post/4647.html http://juqiwang.njtcbmw.cn/sell/202502/18/685.html http://cd.hntcxxw.cn/wm/11.html http://shanbangke.honglmh.com/post/1417.html http://hz.hntcxxw.cn/wm/4.html http://yiyouquan.hftcbmw.cn/post/249.html http://gy.cqtcxxw.cn/tiyu/10.html http://kuaibangquan.shtcxxw.cn/bq/10.html http://xx.news-618.cn/xwdt/28699.html http://20.news-618.cn/post/15.html http://gz.ahtcbmw.cn/gzjy/4.html http://wukong.sytcxxw.cn/news/13255/202502/410.html http://gx.news-618.cn/zxzx/477.html http://zhaohang.hftcbmw.cn/wenhua/31.html http://yiyouquan.hftcbmw.cn/post/1303.html http://kexing.hftcbmw.cn/post/582.html http://lebangzhan.ahtcbmw.cn/author-1.html http://360.njtcbmw.cn/c/12.html http://shanglianbang.shtcxxw.cn/sell/747/1/686.html http://shanghai.hftcbmw.cn/ http://yiyouquan.hftcbmw.cn/post/1361.html http://ruiqing.tjtcbmw.cn/bq/34.html http://nj.xztcxxw.cn/wm/21.html http://wukong.tjtcxxw.cn/sell/202503/12/981.html http://wukong.hftcbmw.cn/news/13254/202502/417.html http://ls.news-618.cn/ttzx/731.html http://lebangzhan.ahtcbmw.cn/post/1179.html http://www.ahtcbmw.cn/post/27.html http://lebangzhan.ahtcbmw.cn/post/1264.html http://b2b.news-618.cn/sell/202504/03/1171.html http://sh.hntcxxw.cn/wm/13.html http://guiyi.nxtcbmw.cn/sell/747/1/723.html http://subangke.jxtcbmw.cn/post/523.html http://nc.bjtcxxw.cn/ http://wukong.tjtcxxw.cn/sell/202503/03/846.html http://linbangg.tjtcxxw.cn/post/1528.html http://xa.xztcxxw.cn/post/1471.html http://youjiegang.lztcxxw.cn/post/1361.html http://fujian.lstcxxw.cn/fjjy/11.html http://juyouquan.zjtcbmw.cn/post/1416.html http://ys.bjtcxxw.cn/ http://sina.tjtcbmw.cn/f/33.html http://dl.hntcxxw.cn/ http://kexing.hftcbmw.cn/post/844.html http://pinyan.nxtcbmw.cn/post/1387.html http://xz.cqtcxxw.cn/gj/24.html http://huijiezhan.jstcbmw.cn/post/1526.html http://yiyouquan.hftcbmw.cn/post/1368.html http://kexing.hftcbmw.cn/post/599.html http://fl.news-618.cn/post/4739.html http://www.ahtcbmw.cn/post/45.html http://huilinqun.sytcxxw.cn/post/1416.html http://qh.ahtcbmw.cn/qhfc/33.html http://shanbangke.honglmh.com/post/1500.html http://nt.cqtcxxw.cn/wenhuaxinwen/22.html http://xindajie.hntcxxw.cn/post/1321.html http://fenlei.sytcxxw.cn/post/4544.html http://xindajie.hntcxxw.cn/post/1305.html http://wukong.tjtcxxw.cn/sell/202503/06/894.html http://yiyouquan.hftcbmw.cn/post/136.html http://sijin.hztcbmw.cn/gn/7.html http://sh.hntcxxw.cn/wm/21.html http://hf.tjtcxxw.cn/wm/12.html http://xx.news-618.cn/xwdt/28699.html http://www.wukong-b2b.com/sell/202506/03/2177.html http://wz.bjtcxxw.cn/wm/26.html http://xa.xztcxxw.cn/post/1345.html http://hztcbmw.cn/post/29.html http://shanbangke.honglmh.com/post/1454.html http://hf.tjtcxxw.cn/wm/7.html http://zhejiang.shtcxxw.cn/fzzx/29.html http://ls.news-618.cn/ttzx/29114.html http://wz.cqtcxxw.cn/post/22.html http://wukong.bjtcxxw.cn/news/13254/202502/409.html http://zhejiang.shtcxxw.cn/fzzx/32.html http://bj.hntcxxw.cn/wm/7.html http://wx.xztcxxw.cn/wm/22.html http://dg.cqtcxxw.cn/keji/23.html http://kuaibangquan.shtcxxw.cn/bq/28.html http://wz.cqtcxxw.cn/post/48.html http://qisen.hftcbmw.cn/kj/4427.html http://lebangzhan.ahtcbmw.cn/post/205.html http://www.wukong-b2b.com/news/13218/202505/725.html http://www.cqtcxxw.cn/post/1445.html http://qicaig.sctcbmw.cn/news/13253/202502/408.html http://sh.news-618.cn/ttgd/28137.html http://shanbangke.honglmh.com/post/1152.html http://shanbangke.honglmh.com/post/1267.html http://gy.cqtcxxw.cn/tiyu/40.html http://maolianyun.lstcxxw.cn/news/13253/202502/408.html http://fl.news-618.cn/post/4713.html http://fenlei.sytcxxw.cn/post/4568.html http://sina.tjtcbmw.cn/f/18.html http://shanglianbang.shtcxxw.cn/news/13253/202502/411.html http://wukong.sytcxxw.cn/sell/202502/17/680.html http://km.tjtcxxw.cn/wm/21.html http://maolianyun.lstcxxw.cn/news/13253/202502/413.html http://yuansen.hftcbmw.cn/web/8.html http://jiabangquan.tjtcbmw.cn/post/1041.html http://huijiezhan.jstcbmw.cn/post/1521.html http://gd.zjtcbmw.cn/gdjy/15.html http://hf.bjtcxxw.cn/wm/5.html http://wukong.xztcxxw.cn/news/13255/202502/416.html http://xindajie.hntcxxw.cn/post/1332.html http://xindajie.hntcxxw.cn/post/1251.html http://nmg.jstcbmw.cn/wm/17.html http://kexing.hftcbmw.cn/post/976.html http://linbangg.tjtcxxw.cn/post/1514.html http://jl.bjtcxxw.cn/wm/12.html http://fz.xztcxxw.cn/wm/9.html http://pinyan.nxtcbmw.cn/post/1256.html http://linbangg.tjtcxxw.cn/post/1467.html http://www.cqtcxxw.cn/post/1464.html http://fl.news-618.cn/post/4646.html http://qisen.hftcbmw.cn/kj/4407.html http://20.news-618.cn/post/6.html http://nc.tjtcxxw.cn/wm/21.html http://40.news-618.cn/post/15.html http://hn.sytcxxw.cn/wm/8.html http://kexing.hftcbmw.cn/post/786.html http://nt.cqtcxxw.cn/wenhuaxinwen/41.html http://njtcbmw.cn/post/24.html http://shanbangke.honglmh.com/post/1451.html http://hanyu.hftcbmw.cn/wh/14.html http://sd.lztcxxw.cn/wh/4603.html http://wukong.gstcxxw.cn/news/13254/202502/417.html http://gs.ahtcbmw.cn/g/29.html http://shanbangke.honglmh.com/post/1234.html http://sd.lztcxxw.cn/wh/4601.html http://baidu.cqtcxxw.cn/post/21.html http://shanbangke.honglmh.com/post/1497.html http://zf.news-618.cn/rdts/28839.html http://gx.news-618.cn/zxzx/556.html http://qicaig.sctcbmw.cn/sell/202502/18/676.html http://hanyu.hftcbmw.cn/wh/5.html http://wukong.sytcxxw.cn/news/13218/202503/485.html http://toutiao.lstcxxw.cn/p/4.html http://shanxi.gstcxxw.cn/wm/28.html http://zhixun.cqtcxxw.cn/ http://zhixun.cqtcxxw.cn/post/3694.html http://cz.tjtcxxw.cn/wm/4.html http://qisen.hftcbmw.cn/kj/4409.html http://subangke.jxtcbmw.cn/post/1398.html http://huijiezhan.jstcbmw.cn/post/1527.html http://www.hftcbmw.cn/h/3.html http://www.ahtcbmw.cn/post/10.html http://nb.tjtcxxw.cn/wm/12.html http://kuailinda.gstcxxw.cn/post/1264.html http://shanbangke.honglmh.com/post/1247.html http://wh.xztcxxw.cn/wm/7.html http://qd.xztcxxw.cn/wm/25.html http://henan.jxtcbmw.cn/post/3.html http://qd.xztcxxw.cn/wm/8.html http://jd.news-618.cn/ttrd/28751.html http://nj.xztcxxw.cn/wm/10.html http://yiyouquan.hftcbmw.cn/post/1265.html http://www.ahtcbmw.cn/post/46.html http://kuaishou.zjtcbmw.cn/d/47.html http://chanyig.ahtcbmw.cn/news/13253/202502/405.html http://fenlei.sytcxxw.cn/post/4545.html http://fujian.lstcxxw.cn/fjjy/29.html http://nx.ahtcbmw.cn/post/23.html http://wukong.sytcxxw.cn/news/13255/202502/404.html http://hanyu.hftcbmw.cn/wh/28.html http://youlianbang.sctcbmw.cn/author-505.html http://zz.bjtcxxw.cn/post/1008.html http://nt.cqtcxxw.cn/wenhuaxinwen/25.html http://hebei.cqtcxxw.cn/hbfc/25.html http://liangongwang.zjtcbmw.cn/sell/202502/18/690.html http://sijin.hztcbmw.cn/gn/30.html http://ls.news-618.cn/ttzx/1170.html http://tengsheng.sctcbmw.cn/keji/4485.html http://fl.news-618.cn/post/4722.html http://xx.news-618.cn/xwdt/28701.html http://yunlianbang.lstcxxw.cn/post/1295.html http://xindajie.hntcxxw.cn/post/1371.html http://zh.bjtcxxw.cn/wm/7.html http://sy.xztcxxw.cn/wm/3.html http://kuailinda.gstcxxw.cn/post/1006.html http://yiyouquan.hftcbmw.cn/post/1324.html http://jiabangquan.tjtcbmw.cn/post/1347.html http://wukong.xztcxxw.cn/news/13255/202502/405.html http://dl.hntcxxw.cn/wm/21.html http://b2b.news-618.cn/sell/202504/24/1290.html http://gz.ahtcbmw.cn/gzjy/21.html http://sk.news-618.cn/tianxia/574.html http://subangke.jxtcbmw.cn/post/1231.html http://yuansen.hftcbmw.cn/web/22.html http://nt.cqtcxxw.cn/wenhuaxinwen/24.html http://linbangg.tjtcxxw.cn/post/1529.html http://lebangzhan.ahtcbmw.cn/post/262.html http://zhaohang.hftcbmw.cn/wenhua/24.html http://mirui.zjtcbmw.cn/bq/12.html http://nc.bjtcxxw.cn/wm/5.html http://lianjiebang.njtcbmw.cn/post/1343.html http://xa.xztcxxw.cn/post/157.html http://qd.xztcxxw.cn/wm/7.html http://www.wukong-b2b.com/news/13218/202505/754.html http://henan.jxtcbmw.cn/post/40.html http://yiyouquan.hftcbmw.cn/post/1335.html http://nj.xztcxxw.cn/wm/24.html http://jiabangquan.tjtcbmw.cn/post/1353.html http://yunlianbang.lstcxxw.cn/post/1186.html http://tianjin.hztcbmw.cn/cqjy/8.html http://tengsheng.sctcbmw.cn/keji/4487.html http://youjiegang.lztcxxw.cn/post/1394.html http://yunlianbang.lstcxxw.cn/post/1421.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/499.html http://shanxi.gstcxxw.cn/wm/9.html http://hlj.tjtcxxw.cn/wm/13.html http://guiyi.nxtcbmw.cn/sell/1553/1/732.html http://cd.ahtcbmw.cn/cdsw/12.html http://jd.news-618.cn/ttrd/28759.html http://nmg.jstcbmw.cn/wm/24.html http://gy.cqtcxxw.cn/tiyu/6.html http://kuaibangquan.shtcxxw.cn/bq/19.html(0) 回復 (0) -

http://shanxi.gstcxxw.cn/wm/1.html http://xx.news-618.cn/xwdt/28700.html http://nn.cqtcxxw.cn/post/42.html http://kuaibangquan.shtcxxw.cn/bq/21.html http://gz.ahtcbmw.cn/gzjy/22.html http://zhixun.cqtcxxw.cn/post/3714.html http://yuansen.hftcbmw.cn/web/27.html http://www.wukong-b2b.com/news/13255/202505/741.html http://wukong.hntcxxw.cn/news/13255/202502/407.html http://wukong.bjtcxxw.cn/news/13218/202503/498.html http://fz.xztcxxw.cn/wm/7.html http://wx.xztcxxw.cn/wm/7.html http://wukong.xztcxxw.cn/news/13255/202502/406.html http://guiyi.nxtcbmw.cn/sell/1553/1/726.html http://lebangzhan.ahtcbmw.cn/post/1258.html http://wukong.bjtcxxw.cn/news/13218/202503/490.html http://sd.news-618.cn/zixun/28720.html http://guiyi.nxtcbmw.cn/sell/1553/1/736.html http://www.wukong-b2b.com/news/13218/202505/745.html http://66.news-618.cn/post/14.html http://subangke.jxtcbmw.cn/post/1411.html http://wukong.lztcxxw.cn/sell/202502/18/688.html http://youjiegang.lztcxxw.cn/post/1351.html http://sijin.hztcbmw.cn/gn/4.html http://xindajie.hntcxxw.cn/post/1356.html http://sz.hntcxxw.cn/wm/7.html http://qh.ahtcbmw.cn/qhfc/28.html http://huijiezhan.jstcbmw.cn/post/1488.html http://www.hntcxxw.cn/wm/11.html http://mirui.zjtcbmw.cn/bq/7.html http://nc.bjtcxxw.cn/wm/17.html http://linbangg.tjtcxxw.cn/post/1523.html http://hlj.tjtcxxw.cn/wm/22.html http://www.cqtcxxw.cn/post/1405.html http://cq.hntcxxw.cn/wm/21.html http://wh.xztcxxw.cn/wm/21.html http://huiqiyun.jxtcbmw.cn/news/13253/202502/413.html http://wukong.tjtcxxw.cn/sell/202503/06/893.html http://xz.xztcxxw.cn/wm/13.html http://gx.news-618.cn/zxzx/29016.html http://tengsheng.sctcbmw.cn/keji/4467.html http://wukong.hftcbmw.cn/sell/202502/23/713.html http://shanbangke.honglmh.com/post/1436.html http://wukong.xztcxxw.cn/sell/202502/18/681.html http://chanyig.ahtcbmw.cn/news/13253/202502/414.html http://zh.bjtcxxw.cn/wm/23.html http://xindajie.hntcxxw.cn/post/1368.html http://kuaishou.zjtcbmw.cn/d/16.html http://pinyan.nxtcbmw.cn/post/1357.html http://zhaohang.hftcbmw.cn/wenhua/37.html http://kexing.hftcbmw.cn/post/986.html http://qh.ahtcbmw.cn/qhfc/1.html http://gs.ahtcbmw.cn/g/25.html http://hf.tjtcxxw.cn/ http://wukong.gstcxxw.cn/news/13254/202502/405.html http://wz.bjtcxxw.cn/wm/11.html http://zh.cqtcxxw.cn/tiyuxinwen/26.html http://xz.cqtcxxw.cn/gj/44.html http://gx.news-618.cn/zxzx/29004.html http://wukong.jstcbmw.cn/news/13255/202502/415.html http://cz.bjtcxxw.cn/wm/28.html http://yunlianbang.lstcxxw.cn/post/1381.html http://b2b.news-618.cn/news/13218/202502/402.html http://yt.bjtcxxw.cn/wm/26.html http://nb.tjtcxxw.cn/wm/10.html http://yuansen.hftcbmw.cn/web/30.html http://guiyi.nxtcbmw.cn/sell/1550/1/715.html http://sh.news-618.cn/ttgd/28134.html http://zz.bjtcxxw.cn/post/1259.html http://xindajie.hntcxxw.cn/post/1306.html http://lianjiebang.njtcbmw.cn/post/1319.html http://67.news-618.cn/post/17.html http://xa.xztcxxw.cn/post/1246.html http://www.cqtcxxw.cn/post/1434.html http://cd.ahtcbmw.cn/cdsw/26.html http://www.hftcbmw.cn/h/44.html http://huijiezhan.jstcbmw.cn/post/1522.html http://68.news-618.cn/post/5.html http://sina.tjtcbmw.cn/f/25.html http://xindajie.hntcxxw.cn/post/1170.html http://gd.zjtcbmw.cn/gdjy/14.html http://yiyouquan.hftcbmw.cn/post/1350.html http://sk.news-618.cn/tianxia/559.html http://liaoning.nxtcbmw.cn/wm/2.html http://wukong.lztcxxw.cn/news/13218/202503/450.html http://ls.news-618.cn/ttzx/1316.html http://xa.xztcxxw.cn/post/1469.html http://baidu.cqtcxxw.cn/post/51.html http://yilin.ahtcbmw.cn/gn/3660.html http://juyouquan.zjtcbmw.cn/post/1378.html http://juyouquan.zjtcbmw.cn/post/409.html http://sina.tjtcbmw.cn/ http://b2b.news-618.cn/sell/202504/22/1262.html http://lianjiebang.njtcbmw.cn/post/1306.html http://sh.news-618.cn/ttgd/28136.html http://yiyouquan.hftcbmw.cn/post/1340.html http://hunan.sctcbmw.cn/post/17.html http://wukong.tjtcxxw.cn/sell/202502/18/683.html http://zh.cqtcxxw.cn/tiyuxinwen/40.html http://douyin.shtcxxw.cn/e/33.html http://wukong.honglmh.com/sell/202502/17/677.html http://yunlianbang.lstcxxw.cn/post/1401.html http://wukong.lztcxxw.cn/news/13218/202503/447.html http://qiyilian.tjtcbmw.cn/sell/202502/18/691.html http://sd.tjtcbmw.cn/sdttzx/24.html http://jiabangquan.tjtcbmw.cn/post/1356.html http://qisen.hftcbmw.cn/ http://cd.hntcxxw.cn/wm/5.html http://xa.xztcxxw.cn/post/1466.html http://kexing.hftcbmw.cn/post/724.html http://huilinqun.sytcxxw.cn/post/1515.html http://sijin.hztcbmw.cn/ http://linbangg.tjtcxxw.cn/post/1348.html http://pinyan.nxtcbmw.cn/post/1471.html http://xa.xztcxxw.cn/post/1246.html http://wukong.jstcbmw.cn/news/13255/202502/407.html http://youjiegang.lztcxxw.cn/post/1394.html http://sk.news-618.cn/tianxia/589.html http://wukong.xztcxxw.cn/sell/202502/18/691.html http://sz.hntcxxw.cn/wm/13.html http://beijing.hftcbmw.cn/bjjyzx/25.html http://sina.tjtcbmw.cn/f/21.html http://nn.cqtcxxw.cn/post/20.html http://toutiao.lstcxxw.cn/p/2.html http://fenglin.hftcbmw.cn/post/18.html http://kuailinda.gstcxxw.cn/post/1188.html http://huijiezhan.jstcbmw.cn/post/1515.html http://dg.cqtcxxw.cn/keji/21.html http://40.news-618.cn/post/4.html http://hebei.cqtcxxw.cn/hbfc/12.html http://wukong.sytcxxw.cn/news/13255/202502/411.html http://jl.bjtcxxw.cn/wm/22.html http://gs.ahtcbmw.cn/g/35.html http://tianjin.hztcbmw.cn/cqjy/48.html http://bj.hntcxxw.cn/wm/22.html http://ah.hntcxxw.cn/wm/8.html http://subangke.jxtcbmw.cn/post/1045.html http://zz.bjtcxxw.cn/post/1309.html http://subangke.jxtcbmw.cn/post/1411.html http://huijiezhan.jstcbmw.cn/post/1524.html http://yn.hntcxxw.cn/wm/24.html http://xa.xztcxxw.cn/post/1450.html http://wukong.jstcbmw.cn/news/13255/202502/410.html http://juyouquan.zjtcbmw.cn/post/1387.html http://yunlianbang.lstcxxw.cn/post/1350.html http://yt.tjtcxxw.cn/wm/18.html http://xa.xztcxxw.cn/post/1193.html http://sd.lztcxxw.cn/wh/4266.html http://qisen.hftcbmw.cn/kj/4423.html http://wukong.bjtcxxw.cn/sell/202503/04/859.html http://sina.tjtcbmw.cn/f/40.html http://nn.cqtcxxw.cn/post/4.html http://zz.tjtcxxw.cn/wm/26.html http://qiyilian.tjtcbmw.cn/sell/202502/18/678.html http://qd.xztcxxw.cn/wm/15.html http://fenglin.hftcbmw.cn/post/28.html http://qiyilian.tjtcbmw.cn/news/13254/202502/407.html http://hf.tjtcxxw.cn/wm/23.html http://nc.bjtcxxw.cn/wm/8.html http://rk.news-618.cn/rdgd/144.html http://bj.hntcxxw.cn/wm/8.html http://jiabangquan.tjtcbmw.cn/post/1341.html http://wx.xztcxxw.cn/wm/21.html http://hunan.sctcbmw.cn/post/25.html http://linbangg.tjtcxxw.cn/post/1418.html http://liaoning.nxtcbmw.cn/wm/16.html http://subangke.jxtcbmw.cn/post/1409.html http://ah.hntcxxw.cn/wm/3.html http://sz.hntcxxw.cn/wm/22.html http://www.hftcbmw.cn/h/43.html http://shanbangke.honglmh.com/post/761.html http://tianjin.hztcbmw.cn/cqjy/2.html http://hz.hntcxxw.cn/wm/10.html http://nx.ahtcbmw.cn/post/29.html http://www.honglmh.com/dt/3920.html http://dq.cqtcxxw.cn/wh/30.html http://dg.cqtcxxw.cn/keji/36.html http://ls.news-618.cn/ttzx/29111.html http://xz.cqtcxxw.cn/gj/46.html http://pinyan.nxtcbmw.cn/post/527.html http://wukong.bjtcxxw.cn/sell/202503/10/950.html http://qisen.hftcbmw.cn/kj/4394.html http://xz.xztcxxw.cn/wm/10.html http://cz.bjtcxxw.cn/wm/27.html http://kexing.hftcbmw.cn/post/983.html http://wukong.xztcxxw.cn/sell/202502/17/676.html http://hf.bjtcxxw.cn/wm/14.html http://subangke.jxtcbmw.cn/post/1319.html http://yiyouquan.hftcbmw.cn/post/1362.html http://lianjiebang.njtcbmw.cn/post/1334.html http://xz.xztcxxw.cn/wm/15.html http://pinyan.nxtcbmw.cn/post/1441.html http://wx.xztcxxw.cn/wm/1.html http://www.hntcxxw.cn/wm/8.html http://youjiegang.lztcxxw.cn/post/1383.html http://yilin.ahtcbmw.cn/gn/3627.html http://sd.tjtcbmw.cn/sdttzx/10.html http://wukong.lztcxxw.cn/news/13218/202503/446.html http://fl.news-618.cn/post/4736.html http://juyouquan.zjtcbmw.cn/post/1321.html http://wukong.hftcbmw.cn/sell/202502/23/717.html http://linbangg.tjtcxxw.cn/author-1.html http://youjiegang.lztcxxw.cn/post/1371.html http://qd.xztcxxw.cn/ http://zz.bjtcxxw.cn/post/1345.html http://wukong.sytcxxw.cn/news/13218/202503/503.html http://kuailinda.gstcxxw.cn/post/295.html http://zf.news-618.cn/rdts/28838.html http://www.cqtcxxw.cn/post/1495.html http://subangke.jxtcbmw.cn/post/1388.html http://xindajie.hntcxxw.cn/post/1215.html http://douyin.shtcxxw.cn/e/28.html http://huijiezhan.jstcbmw.cn/post/1502.html http://gx.news-618.cn/zxzx/29013.html http://jinyuana.njtcbmw.cn/gj/30.html http://qisen.hftcbmw.cn/kj/4384.html http://beijing.hftcbmw.cn/bjjyzx/47.html http://huijiezhan.jstcbmw.cn/post/1471.html http://xa.xztcxxw.cn/post/1327.html http://yt.bjtcxxw.cn/wm/10.html http://qisen.hftcbmw.cn/kj/4436.html http://sy.xztcxxw.cn/wm/11.html http://youlianbang.sctcbmw.cn/author-534.html http://linbangg.tjtcxxw.cn/post/1335.html http://jinyuana.njtcbmw.cn/gj/3.html http://www.cqtcxxw.cn/post/1490.html http://youjiegang.lztcxxw.cn/post/1388.html http://gx.news-618.cn/zxzx/29006.html http://ls.news-618.cn/ttzx/29109.html http://sd.news-618.cn/zixun/28715.html http://qiyilian.tjtcbmw.cn/news/13218/202504/525.html http://shenma.sctcbmw.cn/a/12.html http://nx.ahtcbmw.cn/post/43.html http://www.news-618.cn/post/1189.html http://juqiwang.njtcbmw.cn/sell/202502/18/676.html http://subangke.jxtcbmw.cn/post/1397.html http://yunlianbang.lstcxxw.cn/post/1423.html http://qicaig.sctcbmw.cn/sell/202502/18/685.html http://ls.news-618.cn/ttzx/29113.html http://guiyi.nxtcbmw.cn/news/13255/202502/415.html http://sina.tjtcbmw.cn/f/23.html http://cd.ahtcbmw.cn/cdsw/24.html http://liaoning.nxtcbmw.cn/wm/14.html http://kuailinda.gstcxxw.cn/post/1103.html http://njtcbmw.cn/post/19.html http://www.honglmh.com/dt/3732.html http://yiyouquan.hftcbmw.cn/post/192.html http://sd.lztcxxw.cn/wh/4587.html http://zz.bjtcxxw.cn/post/1340.html http://www.wukong-b2b.com/news/13125/202505/739.html http://ruiqing.tjtcbmw.cn/bq/44.html http://kexing.hftcbmw.cn/post/982.html http://ss.news-618.cn/jrrd/28787.html http://sh.news-618.cn/ttgd/28137.html http://zhixun.cqtcxxw.cn/post/3705.html http://gd.zjtcbmw.cn/gdjy/29.html http://nc.tjtcxxw.cn/wm/22.html http://xindajie.hntcxxw.cn/post/1372.html http://hztcbmw.cn/post/9.html http://tianjin.hztcbmw.cn/cqjy/23.html http://xj.ahtcbmw.cn/xjfc/19.html http://qiyilian.tjtcbmw.cn/news/13254/202502/416.html http://nt.cqtcxxw.cn/wenhuaxinwen/34.html http://zz.bjtcxxw.cn/post/1346.html http://huijiezhan.jstcbmw.cn/post/747.html http://zhejiang.shtcxxw.cn/fzzx/28.html http://njtcbmw.cn/post/23.html http://gz.ahtcbmw.cn/gzjy/39.html http://henan.jxtcbmw.cn/post/24.html http://b2b.news-618.cn/sell/202504/21/1243.html http://xx.news-618.cn/xwdt/28697.html http://jiabangquan.tjtcbmw.cn/post/1340.html http://kexing.hftcbmw.cn/post/956.html http://zhejiang.shtcxxw.cn/fzzx/43.html http://ty.bjtcxxw.cn/wm/22.html http://pinyan.nxtcbmw.cn/post/1253.html http://huiqiyun.jxtcbmw.cn/news/13218/202502/415.html http://sy.xztcxxw.cn/ http://zhejiang.shtcxxw.cn/fzzx/47.html http://sijin.hztcbmw.cn/gn/18.html http://wukong.hntcxxw.cn/news/13218/202502/419.html http://www.wukong-b2b.com/sell/202505/17/1981.html http://douyin.shtcxxw.cn/e/26.html http://zhixun.cqtcxxw.cn/post/3686.html http://wukong.bjtcxxw.cn/sell/202503/06/893.html http://lebangzhan.ahtcbmw.cn/post/1236.html http://jiabangquan.tjtcbmw.cn/post/963.html http://360.njtcbmw.cn/c/43.html http://20.news-618.cn/post/8.html http://liaoning.nxtcbmw.cn/wm/22.html http://jn.tjtcxxw.cn/wm/25.html http://www.cqtcxxw.cn/post/1327.html http://kuaibangquan.shtcxxw.cn/bq/33.html http://qicaig.sctcbmw.cn/sell/202502/18/680.html http://shanbangke.honglmh.com/post/1494.html http://fz.xztcxxw.cn/wm/20.html http://shanghai.hftcbmw.cn/shjy/42.html http://gy.cqtcxxw.cn/tiyu/8.html http://kuailinda.gstcxxw.cn/post/1215.html http://juyouquan.zjtcbmw.cn/post/1344.html http://dq.cqtcxxw.cn/wh/48.html http://cc.hntcxxw.cn/wm/10.html http://xj.ahtcbmw.cn/xjfc/48.html http://pinyan.nxtcbmw.cn/post/1316.html http://sk.news-618.cn/tianxia/29198.html http://sijin.hztcbmw.cn/gn/23.html http://www.wukong-b2b.com/sell/202506/05/2206.html http://www.cqtcxxw.cn/post/1497.html http://gz.ahtcbmw.cn/gzjy/20.html http://yunlianbang.lstcxxw.cn/post/1354.html http://wukong.bjtcxxw.cn/news/13218/202503/474.html http://maolianyun.lstcxxw.cn/news/13253/202502/410.html http://hztcbmw.cn/post/47.html http://ruiqing.tjtcbmw.cn/bq/20.html http://guiyi.nxtcbmw.cn/news/13255/202502/420.html http://yuansen.hftcbmw.cn/web/33.html http://360.njtcbmw.cn/c/30.html http://tengsheng.sctcbmw.cn/keji/4521.html http://zz.bjtcxxw.cn/post/1212.html http://lebangzhan.ahtcbmw.cn/post/1246.html http://pinyan.nxtcbmw.cn/post/1451.html http://wukong.bjtcxxw.cn/sell/202503/09/931.html http://shanghai.hftcbmw.cn/shjy/3.html http://juqiwang.njtcbmw.cn/news/13254/202502/413.html http://www.hftcbmw.cn/h/15.html http://guiyi.nxtcbmw.cn/sell/747/1/729.html http://wh.xztcxxw.cn/wm/24.html http://yunlianbang.lstcxxw.cn/post/1391.html http://yunlianbang.lstcxxw.cn/post/1358.html http://huijiezhan.jstcbmw.cn/post/1521.html http://sd.lztcxxw.cn/wh/4575.html http://km.tjtcxxw.cn/wm/12.html http://wukong.sytcxxw.cn/news/13255/202502/409.html http://lianjiebang.njtcbmw.cn/author-1.html http://ty.bjtcxxw.cn/ http://hztcbmw.cn/post/46.html http://xa.xztcxxw.cn/post/1254.html http://nt.cqtcxxw.cn/wenhuaxinwen/28.html http://wukong.hntcxxw.cn/sell/202502/19/696.html http://zh.cqtcxxw.cn/tiyuxinwen/20.html http://wukong.tjtcxxw.cn/sell/202503/05/878.html http://huilinqun.sytcxxw.cn/post/1513.html http://fz.xztcxxw.cn/wm/3.html http://lebangzhan.ahtcbmw.cn/post/1252.html http://gs.ahtcbmw.cn/g/8.html http://huilinqun.sytcxxw.cn/post/1505.html http://wh.xztcxxw.cn/wm/3.html http://b2b.news-618.cn/sell/202504/24/1286.html http://www.honglmh.com/dt/3932.html http://youjiegang.lztcxxw.cn/post/758.html http://cz.tjtcxxw.cn/wm/13.html http://zhixun.cqtcxxw.cn/post/3715.html http://kuailinda.gstcxxw.cn/post/1258.html http://huilinqun.sytcxxw.cn/post/1512.html http://kuailinda.gstcxxw.cn/post/1174.html http://huilinqun.sytcxxw.cn/post/1518.html http://juyouquan.zjtcbmw.cn/post/1302.html http://www.wukong-b2b.com/sell/202506/04/2182.html http://youjiegang.lztcxxw.cn/post/1368.html http://wukong.gstcxxw.cn/sell/202502/18/678.html http://shanxi.gstcxxw.cn/wm/27.html http://yiyouquan.hftcbmw.cn/post/1363.html http://sh.hntcxxw.cn/wm/22.html http://wukong.sytcxxw.cn/news/13255/202502/416.html http://jinyuana.njtcbmw.cn/gj/38.html http://nn.cqtcxxw.cn/post/44.html http://xz.xztcxxw.cn/ http://cs.xztcxxw.cn/wm/24.html http://b2b.news-618.cn/sell/202504/25/1302.html http://cz.tjtcxxw.cn/ http://40.news-618.cn/post/14.html http://youjiegang.lztcxxw.cn/post/1392.html http://maolianyun.lstcxxw.cn/news/13253/202502/414.html http://zz.tjtcxxw.cn/wm/9.html http://pinyan.nxtcbmw.cn/post/1372.html http://wukong.lztcxxw.cn/news/13255/202502/411.html http://subangke.jxtcbmw.cn/author-1.html http://maolianyun.lstcxxw.cn/sell/202502/18/691.html http://qicaig.sctcbmw.cn/news/13218/202502/402.html http://gs.ahtcbmw.cn/g/34.html http://yilin.ahtcbmw.cn/gn/3599.html http://baidu.cqtcxxw.cn/post/31.html http://maolianyun.lstcxxw.cn/sell/202502/18/675.html http://wukong.hntcxxw.cn/sell/202502/18/691.html http://gx.news-618.cn/zxzx/29009.html http://fenglin.hftcbmw.cn/post/39.html http://tianjin.hztcbmw.cn/cqjy/47.html http://maolianyun.lstcxxw.cn/sell/202502/18/686.html http://maolianyun.lstcxxw.cn/news/13253/202502/405.html http://gs.ahtcbmw.cn/g/13.html http://mirui.zjtcbmw.cn/bq/41.html http://juqiwang.njtcbmw.cn/news/13254/202502/409.html http://gd.zjtcbmw.cn/gdjy/32.html http://dq.cqtcxxw.cn/wh/2.html http://wz.cqtcxxw.cn/post/26.html http://fenglin.hftcbmw.cn/post/4.html http://wukong.jstcbmw.cn/news/13218/202503/478.html http://hebei.cqtcxxw.cn/hbfc/8.html http://jl.hntcxxw.cn/wm/8.html http://pinyan.nxtcbmw.cn/post/1463.html(0) 回復 (0)

-

http://www.wukong-b2b.com/news/13218/202505/733.html http://subangke.jxtcbmw.cn/post/1336.html http://mirui.zjtcbmw.cn/bq/23.html http://hebei.cqtcxxw.cn/hbfc/9.html http://sijin.hztcbmw.cn/gn/14.html http://dq.cqtcxxw.cn/wh/15.html http://sy.xztcxxw.cn/wm/26.html http://hz.hntcxxw.cn/wm/13.html http://yiyouquan.hftcbmw.cn/post/1068.html http://yunlianbang.lstcxxw.cn/post/1406.html http://zf.news-618.cn/user/Users/logout.html http://wukong.lztcxxw.cn/sell/202502/18/679.html http://njtcbmw.cn/post/4.html http://nmg.jstcbmw.cn/wm/7.html http://360.njtcbmw.cn/c/37.html http://shenma.sctcbmw.cn/a/29.html http://xz.cqtcxxw.cn/gj/30.html http://shanghai.hftcbmw.cn/shjy/18.html http://yt.bjtcxxw.cn/wm/4.html http://zf.news-618.cn/rdts/28840.html http://juqiwang.njtcbmw.cn/news/13254/202502/412.html http://ls.news-618.cn/ttzx/769.html http://wukong.bjtcxxw.cn/sell/202502/18/690.html http://linbangg.tjtcxxw.cn/post/1426.html http://youlianbang.sctcbmw.cn/author-559.html http://kexing.hftcbmw.cn/post/979.html http://wukong.tjtcxxw.cn/news/13255/202502/410.html http://cq.hntcxxw.cn/wm/15.html http://cc.hntcxxw.cn/wm/7.html http://wukong.jstcbmw.cn/sell/202502/18/15.html http://wukong.sytcxxw.cn/sell/202502/18/688.html http://wukong.gstcxxw.cn/sell/202502/18/679.html http://shangzhihui.cqtcxxw.cn/news/13253/202503/470.html http://kexing.hftcbmw.cn/post/589.html http://yunlianbang.lstcxxw.cn/post/1307.html http://jinyuana.njtcbmw.cn/ http://youjiegang.lztcxxw.cn/post/1318.html http://xa.xztcxxw.cn/post/1469.html http://shanbangke.honglmh.com/post/762.html http://pinyan.nxtcbmw.cn/post/1457.html http://wukong.hftcbmw.cn/sell/202502/17/675.html http://www.xztcxxw.cn/wm/9.html http://www.xztcxxw.cn/wm/24.html http://huijiezhan.jstcbmw.cn/post/1525.html http://yilin.ahtcbmw.cn/gn/3667.html http://wukong.xztcxxw.cn/news/13255/202502/415.html http://toutiao.lstcxxw.cn/p/31.html http://sk.news-618.cn/tianxia/29189.html http://kuaibangquan.shtcxxw.cn/bq/44.html http://lebangzhan.ahtcbmw.cn/post/1223.html http://wukong.hntcxxw.cn/news/13255/202502/408.html http://hf.tjtcxxw.cn/wm/9.html http://zh.bjtcxxw.cn/wm/8.html http://lebangzhan.ahtcbmw.cn/post/1104.html http://sh.hntcxxw.cn/wm/23.html http://hztcbmw.cn/post/16.html http://fenlei.sytcxxw.cn/post/4463.html http://tengsheng.sctcbmw.cn/keji/4457.html http://douyin.shtcxxw.cn/e/20.html http://huiqiyun.jxtcbmw.cn/news/13253/202502/408.html http://lianjiebang.njtcbmw.cn/post/1342.html http://youjiegang.lztcxxw.cn/post/1393.html http://wukong.jstcbmw.cn/news/13255/202502/414.html http://xibai.hftcbmw.cn/jj/2.html http://dg.cqtcxxw.cn/keji/12.html http://tianjin.hztcbmw.cn/cqjy/45.html http://gx.news-618.cn/zxzx/29004.html http://kuaibangquan.shtcxxw.cn/bq/44.html http://xindajie.hntcxxw.cn/post/1323.html http://chanyig.ahtcbmw.cn/news/13253/202502/404.html http://huijiezhan.jstcbmw.cn/post/1529.html http://fenlei.sytcxxw.cn/post/4569.html http://kuaibangquan.shtcxxw.cn/bq/20.html http://kuaibangquan.shtcxxw.cn/bq/11.html http://cf.tjtcxxw.cn/wm/4.html http://youjiegang.lztcxxw.cn/post/1174.html http://beijing.hftcbmw.cn/bjjyzx/33.html http://sogou.jxtcbmw.cn/b/43.html http://qiyilian.tjtcbmw.cn/news/13254/202502/414.html http://cz.bjtcxxw.cn/wm/13.html http://nn.cqtcxxw.cn/post/26.html http://hn.sytcxxw.cn/wm/4.html http://juyouquan.zjtcbmw.cn/post/1407.html http://www.xztcxxw.cn/wm/12.html http://www.xztcxxw.cn/wm/26.html http://yunlianbang.lstcxxw.cn/post/1309.html http://sogou.jxtcbmw.cn/b/12.html http://yuansen.hftcbmw.cn/web/2.html http://henan.jxtcbmw.cn/post/27.html http://zhixun.cqtcxxw.cn/post/3690.html http://www.wukong-b2b.com/sell/202505/17/1962.html http://fl.news-618.cn/post/4728.html http://youlianbang.sctcbmw.cn/author-543.html http://jiabangquan.tjtcbmw.cn/post/1342.html http://xz.cqtcxxw.cn/gj/23.html http://www.honglmh.com/dt/3947.html http://bj.hntcxxw.cn/ http://dg.cqtcxxw.cn/keji/27.html http://kuaibangquan.shtcxxw.cn/bq/32.html http://nmg.jstcbmw.cn/wm/11.html http://wukong.lztcxxw.cn/sell/202502/18/683.html http://guiyi.nxtcbmw.cn/sell/747/1/735.html http://wukong.jstcbmw.cn/news/13218/202503/455.html http://huilinqun.sytcxxw.cn/post/1220.html http://hlj.tjtcxxw.cn/wm/27.html http://wukong.jstcbmw.cn/news/13218/202503/462.html http://jl.hntcxxw.cn/wm/21.html http://wukong.honglmh.com/news/13254/202502/409.html http://jiabangquan.tjtcbmw.cn/post/1178.html http://wukong.bjtcxxw.cn/news/13254/202502/414.html http://dl.hntcxxw.cn/wm/7.html http://sd.lztcxxw.cn/wh/4267.html http://qiyilian.tjtcbmw.cn/news/13254/202502/411.html http://juqiwang.njtcbmw.cn/sell/202502/18/690.html http://nc.bjtcxxw.cn/wm/15.html http://zz.tjtcxxw.cn/wm/4.html http://hztcbmw.cn/post/23.html http://sd.lztcxxw.cn/wh/4577.html http://shanghai.hftcbmw.cn/shjy/26.html http://chanyig.ahtcbmw.cn/sell/202502/18/684.html http://fenlei.sytcxxw.cn/post/4543.html http://fz.xztcxxw.cn/wm/22.html http://juyouquan.zjtcbmw.cn/post/1259.html http://ss.news-618.cn/jrrd/28792.html http://wukong.sytcxxw.cn/news/13255/202502/406.html http://km.tjtcxxw.cn/wm/13.html http://yiyouquan.hftcbmw.cn/post/1341.html http://www.cqtcxxw.cn/post/593.html http://toutiao.lstcxxw.cn/p/10.html http://jl.hntcxxw.cn/wm/22.html http://www.wukong-b2b.com/news/13218/202505/737.html http://henan.jxtcbmw.cn/post/44.html http://youjiegang.lztcxxw.cn/post/136.html http://zz.bjtcxxw.cn/post/1237.html http://guiyi.nxtcbmw.cn/sell/1553/1/740.html http://xindajie.hntcxxw.cn/post/1358.html http://www.cqtcxxw.cn/post/1455.html http://sz.hntcxxw.cn/wm/10.html http://sina.tjtcbmw.cn/f/43.html http://hz.hntcxxw.cn/wm/26.html http://wukong.gstcxxw.cn/sell/202502/17/675.html http://68.news-618.cn/post/4.html http://yn.hntcxxw.cn/ http://nmg.jstcbmw.cn/wm/14.html http://linbangg.tjtcxxw.cn/post/1335.html http://hztcbmw.cn/post/15.html http://dq.cqtcxxw.cn/wh/10.html http://kuailinda.gstcxxw.cn/post/1097.html http://kuaibangquan.shtcxxw.cn/bq/20.html http://kuaibangquan.shtcxxw.cn/bq/43.html http://nx.ahtcbmw.cn/post/7.html http://shanbangke.honglmh.com/post/1403.html http://youjiegang.lztcxxw.cn/post/1399.html http://xx.news-618.cn/xwdt/28696.html http://wukong.gstcxxw.cn/news/13254/202502/408.html http://360.njtcbmw.cn/c/31.html http://huilinqun.sytcxxw.cn/post/1471.html http://xa.xztcxxw.cn/post/1403.html http://linbangg.tjtcxxw.cn/post/1530.html http://huilinqun.sytcxxw.cn/post/1423.html http://douyin.shtcxxw.cn/e/34.html http://zz.bjtcxxw.cn/post/1329.html http://yuansen.hftcbmw.cn/web/19.html http://pinyan.nxtcbmw.cn/post/1430.html http://shanbangke.honglmh.com/post/1492.html http://sz.hntcxxw.cn/wm/8.html http://toutiao.lstcxxw.cn/p/30.html http://lianjiebang.njtcbmw.cn/post/136.html http://www.news-618.cn/post/797.html http://sd.tjtcbmw.cn/sdttzx/16.html http://pinyan.nxtcbmw.cn/post/738.html http://wukong.sytcxxw.cn/news/13218/202503/481.html http://zz.bjtcxxw.cn/post/1327.html http://wukong.gstcxxw.cn/news/13254/202502/406.html http://www.news-618.cn/post/433.html http://huijiezhan.jstcbmw.cn/post/1464.html http://hz.hntcxxw.cn/wm/1.html http://www.cqtcxxw.cn/post/1474.html http://cf.tjtcxxw.cn/wm/11.html http://juyouquan.zjtcbmw.cn/post/1419.html http://sogou.jxtcbmw.cn/b/14.html http://wukong.bjtcxxw.cn/news/13254/202502/416.html http://zhejiang.shtcxxw.cn/ http://jiabangquan.tjtcbmw.cn/post/1305.html http://sogou.jxtcbmw.cn/b/1.html http://shanbangke.honglmh.com/post/1487.html http://beijing.hftcbmw.cn/bjjyzx/29.html http://lianjiebang.njtcbmw.cn/post/111.html http://tianjin.hztcbmw.cn/cqjy/26.html http://nn.bjtcxxw.cn/wm/13.html http://zz.tjtcxxw.cn/wm/23.html http://shanbangke.honglmh.com/post/1497.html http://jiabangquan.tjtcbmw.cn/post/737.html http://cc.hntcxxw.cn/wm/11.html http://shenma.sctcbmw.cn/a/33.html http://gz.ahtcbmw.cn/gzjy/44.html http://wukong.xztcxxw.cn/sell/202502/18/693.html http://shenma.sctcbmw.cn/a/41.html http://www.honglmh.com/dt/3953.html http://youjiegang.lztcxxw.cn/post/1269.html http://www.cqtcxxw.cn/ http://wukong.xztcxxw.cn/sell/202502/18/692.html http://www.wukong-b2b.com/sell/202503/20/1194.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/506.html http://www.cqtcxxw.cn/post/1490.html http://huijiezhan.jstcbmw.cn/post/1512.html http://tengsheng.sctcbmw.cn/keji/4496.html http://shanbangke.honglmh.com/post/1499.html http://fl.news-618.cn/post/4659.html http://jiabangquan.tjtcbmw.cn/post/1330.html http://fenglin.hftcbmw.cn/post/15.html http://wukong.xztcxxw.cn/sell/202502/18/686.html http://wx.xztcxxw.cn/wm/10.html http://zz.bjtcxxw.cn/post/1306.html http://tengsheng.sctcbmw.cn/keji/4460.html http://jiabangquan.tjtcbmw.cn/post/1325.html http://shanbangke.honglmh.com/post/1441.html http://qiyilian.tjtcbmw.cn/news/13254/202502/434.html http://kuailinda.gstcxxw.cn/post/1262.html http://zz.bjtcxxw.cn/post/1143.html http://nn.cqtcxxw.cn/post/35.html http://wukong.hntcxxw.cn/news/13255/202502/417.html http://yunlianbang.lstcxxw.cn/post/1395.html http://kuailinda.gstcxxw.cn/post/1152.html http://huijiezhan.jstcbmw.cn/post/1469.html http://ls.news-618.cn/ttzx/29114.html http://ruiqing.tjtcbmw.cn/bq/29.html http://shangzhihui.cqtcxxw.cn/news/13218/202503/505.html http://dg.cqtcxxw.cn/keji/9.html http://huilinqun.sytcxxw.cn/post/1513.html http://sk.news-618.cn/tianxia/29187.html http://shanbangke.honglmh.com/post/1399.html http://nt.cqtcxxw.cn/wenhuaxinwen/26.html http://sk.news-618.cn/tianxia/576.html http://kexing.hftcbmw.cn/post/973.html http://huilinqun.sytcxxw.cn/post/1518.html http://zz.bjtcxxw.cn/post/1343.html http://qisen.hftcbmw.cn/kj/4387.html http://yunlianbang.lstcxxw.cn/post/1013.html http://yilin.ahtcbmw.cn/gn/3669.html http://kuailinda.gstcxxw.cn/post/1160.html http://dq.cqtcxxw.cn/wh/14.html http://qiyilian.tjtcbmw.cn/sell/202502/18/687.html http://wukong.xztcxxw.cn/sell/202502/18/682.html http://wukong.tjtcxxw.cn/news/13255/202502/417.html http://liangongwang.zjtcbmw.cn/news/13253/202502/409.html http://douyin.shtcxxw.cn/e/10.html http://wukong.xztcxxw.cn/news/13218/202502/418.html http://www.wukong-b2b.com/sell/202506/04/2185.html http://fz.xztcxxw.cn/ http://66.news-618.cn/post/9.html http://gs.ahtcbmw.cn/g/33.html http://baidu.cqtcxxw.cn/post/38.html http://kexing.hftcbmw.cn/post/888.html http://www.ahtcbmw.cn/post/30.html http://toutiao.lstcxxw.cn/p/26.html http://wukong.hntcxxw.cn/sell/202502/18/689.html http://tianjin.hztcbmw.cn/cqjy/10.html http://zh.bjtcxxw.cn/wm/24.html http://linbangg.tjtcxxw.cn/post/1327.html http://www.wukong-b2b.com/news/13218/202505/728.html http://xz.cqtcxxw.cn/gj/43.html http://wukong.gstcxxw.cn/sell/202502/17/676.html http://fujian.lstcxxw.cn/fjjy/31.html http://gx.news-618.cn/zxzx/29006.html http://lebangzhan.ahtcbmw.cn/post/1261.html http://huijiezhan.jstcbmw.cn/post/1524.html http://shanbangke.honglmh.com/post/1264.html http://shanghai.hftcbmw.cn/shjy/12.html http://hf.tjtcxxw.cn/wm/14.html http://www.wukong-b2b.com/sell/202506/04/2184.html http://20.news-618.cn/post/14.html http://gx.news-618.cn/zxzx/29013.html http://huijiezhan.jstcbmw.cn/post/1414.html http://sijin.hztcbmw.cn/gn/44.html http://xz.xztcxxw.cn/wm/7.html http://rk.news-618.cn/rdgd/101.html http://youjiegang.lztcxxw.cn/post/1295.html http://ruiqing.tjtcbmw.cn/bq/7.html http://b2b.news-618.cn/news/13254/202502/404.html http://yiyouquan.hftcbmw.cn/post/1366.html http://wukong.gstcxxw.cn/sell/202502/18/690.html http://yunlianbang.lstcxxw.cn/post/1423.html http://wukong.jstcbmw.cn/sell/202502/18/17.html http://jiabangquan.tjtcbmw.cn/post/1322.html http://lianjiebang.njtcbmw.cn/post/1171.html http://shenma.sctcbmw.cn/a/39.html http://nn.cqtcxxw.cn/post/33.html http://yiyouquan.hftcbmw.cn/ http://nt.cqtcxxw.cn/wenhuaxinwen/45.html http://jd.news-618.cn/ttrd/81.html http://kuailinda.gstcxxw.cn/post/1255.html http://hunan.sctcbmw.cn/post/47.html http://wukong.lztcxxw.cn/news/13218/202502/428.html http://dg.cqtcxxw.cn/keji/22.html http://sd.lztcxxw.cn/wh/4081.html http://nc.bjtcxxw.cn/wm/26.html http://hunan.sctcbmw.cn/ http://juyouquan.zjtcbmw.cn/post/1336.html http://shanbangke.honglmh.com/post/1267.html http://nmg.jstcbmw.cn/wm/16.html http://wukong.sytcxxw.cn/sell/202502/18/686.html http://www.hntcxxw.cn/wm/14.html http://shanbangke.honglmh.com/post/1505.html http://nn.cqtcxxw.cn/post/7.html http://xindajie.hntcxxw.cn/post/1375.html http://shanxi.gstcxxw.cn/wm/14.html http://cd.hntcxxw.cn/wm/23.html http://fz.xztcxxw.cn/wm/23.html http://linbangg.tjtcxxw.cn/post/1331.html http://wukong.honglmh.com/news/13254/202502/404.html http://liaoning.nxtcbmw.cn/wm/26.html http://ty.bjtcxxw.cn/wm/12.html http://nn.bjtcxxw.cn/wm/8.html http://qiyilian.tjtcbmw.cn/news/13254/202502/406.html http://maolianyun.lstcxxw.cn/news/13253/202502/406.html http://hubei.lztcxxw.cn/wm/14.html http://kexing.hftcbmw.cn/post/884.html http://zhixun.cqtcxxw.cn/post/3726.html http://maolianyun.lstcxxw.cn/sell/202502/18/692.html http://ss.news-618.cn/jrrd/28788.html http://huijiezhan.jstcbmw.cn/post/1510.html http://huiqiyun.jxtcbmw.cn/sell/202502/18/681.html http://jd.news-618.cn/ttrd/28758.html http://km.tjtcxxw.cn/wm/25.html http://sh.news-618.cn/ttgd/244.html http://wukong.lztcxxw.cn/sell/202502/18/694.html http://liangongwang.zjtcbmw.cn/sell/202502/18/689.html http://linbangg.tjtcxxw.cn/post/1440.html http://huilinqun.sytcxxw.cn/post/1275.html http://sh.hntcxxw.cn/wm/8.html http://wukong.honglmh.com/news/13254/202502/415.html http://www.hftcbmw.cn/h/28.html http://gs.ahtcbmw.cn/g/27.html http://b2b.news-618.cn/sell/202504/25/1304.html http://qiyilian.tjtcbmw.cn/news/13254/202503/440.html http://sk.news-618.cn/tianxia/29194.html http://rk.news-618.cn/rdgd/99.html http://wukong.tjtcxxw.cn/news/13255/202502/411.html http://wukong.sytcxxw.cn/news/13218/202503/490.html http://jiabangquan.tjtcbmw.cn/post/1319.html http://zhejiang.shtcxxw.cn/fzzx/19.html http://wukong.jstcbmw.cn/news/13218/202503/470.html http://jiabangquan.tjtcbmw.cn/post/1280.html http://kexing.hftcbmw.cn/post/509.html http://www.honglmh.com/dt/3671.html http://sd.tjtcbmw.cn/sdttzx/29.html http://www.xztcxxw.cn/wm/4.html http://jn.tjtcxxw.cn/wm/14.html http://nb.tjtcxxw.cn/wm/20.html http://shanglianbang.shtcxxw.cn/sell/1553/1/684.html http://sk.news-618.cn/tianxia/559.html http://qiyilian.tjtcbmw.cn/news/13218/202504/526.html http://b2b.news-618.cn/sell/202504/24/1283.html http://zhaohang.hftcbmw.cn/wenhua/29.html http://qicaig.sctcbmw.cn/sell/202502/18/678.html http://yiyouquan.hftcbmw.cn/post/1352.html http://fujian.lstcxxw.cn/ http://wukong.lztcxxw.cn/news/13255/202502/403.html http://xa.xztcxxw.cn/post/1243.html http://liangongwang.zjtcbmw.cn/sell/202502/18/686.html http://yiyouquan.hftcbmw.cn/post/1367.html http://kuailinda.gstcxxw.cn/post/295.html http://68.news-618.cn/post/20.html http://b2b.news-618.cn/news/13254/202502/403.html http://linbangg.tjtcxxw.cn/post/1488.html http://www.cqtcxxw.cn/post/1195.html http://jinyuana.njtcbmw.cn/gj/14.html http://fl.news-618.cn/post/4658.html http://jinyuana.njtcbmw.cn/gj/2.html http://nt.cqtcxxw.cn/wenhuaxinwen/43.html http://wukong.honglmh.com/sell/202502/18/687.html http://nn.bjtcxxw.cn/wm/23.html http://linbangg.tjtcxxw.cn/post/1219.html http://qiyilian.tjtcbmw.cn/news/13218/202504/538.html http://linbangg.tjtcxxw.cn/post/1219.html http://www.news-618.cn/post/363.html http://qiyilian.tjtcbmw.cn/news/13254/202502/408.html http://wukong.jstcbmw.cn/sell/202502/17/4.html http://sina.tjtcbmw.cn/f/10.html http://gz.ahtcbmw.cn/gzjy/10.html http://ah.hntcxxw.cn/wm/25.html http://hunan.sctcbmw.cn/post/23.html http://huijiezhan.jstcbmw.cn/post/1487.html http://b2b.news-618.cn/news/13254/202502/415.html http://ss.news-618.cn/jrrd/28797.html http://bj.hntcxxw.cn/wm/23.html http://kuailinda.gstcxxw.cn/post/1234.html http://hebei.cqtcxxw.cn/hbfc/31.html http://sd.news-618.cn/zixun/28721.html http://www.honglmh.com/dt/3940.html http://nn.bjtcxxw.cn/wm/26.html http://zh.cqtcxxw.cn/tiyuxinwen/38.html http://linbangg.tjtcxxw.cn/post/1351.html http://pinyan.nxtcbmw.cn/post/1396.html http://xa.xztcxxw.cn/post/1052.html http://www.cqtcxxw.cn/post/1441.html http://hlj.tjtcxxw.cn/wm/28.html http://yunlianbang.lstcxxw.cn/post/773.html http://wz.cqtcxxw.cn/post/15.html(0) 回復 (0)

-