一、會計信息質量要求(8性)

(1)可靠性

(2)相關性-公允價值計量

(3)可靠理解性

(4)可比性★ —縱向比 橫向比?

(5)實質重于形式★

(6)重要性★(成本效益原則)

(7)謹慎性★不應高估資產或收益,低估負債或費用

(8)及時性

2、資產的定義及確認條件

定義:企業過去的交易或事項形成的,由企業擁有或者控制的,預期會給企業帶來經濟利益的資源

確認條件:(1)與該資源有關的經濟利益很可能流入企業,(2)該資源的成本或者價值能夠可靠計量。

3、負債的定義及確認條件

定義:企業過去的交易或事項形成的,預期會導致經濟利益流出企業的現時業務

確認條件:(1)與該義務有關的經濟利益很可能流出企業,(2)未來流出的經濟利益金額能夠可靠計量。

4、所有者權益的定義:企業資產和扣除負債后,由所有者享有的剩余權益 。來源構成:資產負債表?

確認條件:取決于資產和負債的計量?

5、收入的定義:企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入

6、費用的定義:企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出?

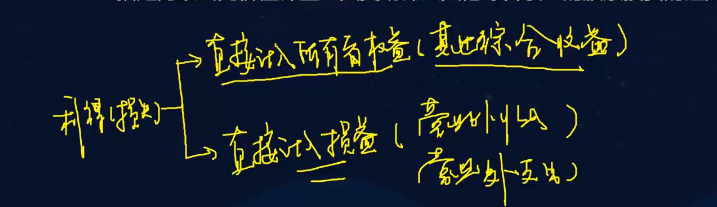

7、利潤的定義:企業在一定會計期間的經營成果,利潤=收入-費用 利得-損失后的凈額

二、會計要素計量屬性

1、歷史成本

2、重置成本

3、可變現凈值

4、現值

5、公允價值

?