投資性房地(房地產開發企業):固定資產與投資性房地產的轉換(房地產開發公司:存貨{開發產品}與投資性房地產的轉換),計量方式的轉變(成本模式、公允價值模式),投資性房地產處置。出售存貨-主營業務收入(主營業務成本);出售投資性房地產-其他業務收入(其他業務成本);處置固定資產(無形資產)-固定資產處置損益。

okokokokokokokokokokokokomkokokookokokokokokokokokokoko

2-6? 例題? 注意? 步驟??

1? 目的 原材料 用于生產產成品

?2? 計算產成品的成本=材料成本+估計的加工費用

3 產成品可變現凈值=銷售價格減去稅費

4 成本與可變現凈值孰低,產成品減值,因此原材料jian'zhi

?

?

?

- 零余額賬戶應款額度屬于政府補助的直接支付。資金結余-零余額賬戶用款額度屬于政府授權支付。

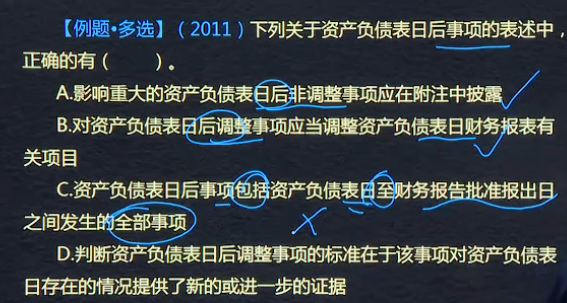

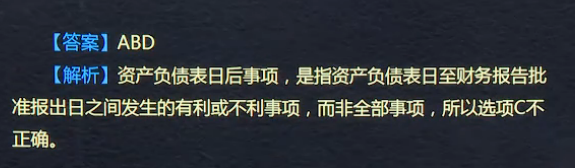

財務報表列報的基本要求

?

1、資產在初始確認時,其計稅基礎一般為取得成本。

2、資產的計稅基礎=未來可稅前列支的金額

3、負債的計稅基礎=賬面價值-未來可稅前列支的金額

4、

采購成本=價費稅

?

盤虧、毀損的材料不屬于存貨。

代制品、代修品驗收入庫,加工成本和修理成本是企業存貨。

委托方存貨,受托方不屬于。

開發產品屬于存貨,投資性房地產不屬于企業存貨。

在途物資屬于存貨,尚未提貨的在途物資不屬于存貨。

特殊情況:廣告營銷活動的特定商品不屬于存貨。

工程物資不屬于存貨。

?

非投資性房地產轉換為投資性

借差:公允價值變動損益

貸差:其他綜合收益

綜合性項目 資產相關、收益相關的政府補助難以區分,全 收益相關

存貨按成本與可變現凈值孰低

?

總額法? 全額計入收益

凈額法? 沖減帳價

政府補助 無償 取得

? ? ?形式? 無償撥款、稅收返還 財政貼息 無償給予非貨資產

?

減征 免征 加扣 抵免? 出口退稅不屬于

?

政府補助:

無償撥款

稅收返還

財政貼息

無償給非貨資產

分類

與資產相關

與收益相關

?

- 可變回報包括股利、被投資方發行的債務工具產生的利息,清算時享有的權益、稅務利益等。

- ?

合同負債計入當期應納稅所得額(房地產開發企業),計稅基礎為0

合同負債不計入當期應納稅所得額,計稅基礎與賬面價值相等

?

以公允價值計量且其變動計入其他綜合收益的金融資產,賬面價值與計稅基礎的差額形成的暫時性差異確認遞延所得稅計入其他綜合收益,不調整所得稅費用

?

第二節 會計處理方法

總額法和凈額法

?

第一節 政府補助

一、定義及特征

(一)定義

企業從政府無償取得貨幣性資產或非貨幣性資產,包括政府對企業的無償撥款、稅收返還、財政貼息,以及無償給予非貨幣性資產等。

【提示】

1.直接見證、免征,增加計稅抵扣額、見面部分稅額等不涉及資產直接轉移的經濟資源,不適用政府補助準則。

2.增值稅出口退稅不屬于政府補助。

(二 )特征

1.來源于:政府的經濟資源(根)

企業收到其他方的補助,證明是政府撥付的,也屬于政府的經濟資源

2.補助是無償的

【提示1】政府以企業所有者身份向企業投資資本,屬于互惠交易,不是政府補助。

【提示2】企業從政府取得的經濟資源,如果與企業銷售商品或提供勞務等活動密切相關,且來源于政府的經濟資源是企業商品或服務的對價或者是對價的組成部分,

二、政府補助的分類

與資產相關的:取得的、用于購建或以其他方式形成長期資產的政府補助

與收益相關的:收益期較短,計入當期損益或沖減相關成本

?

-

-

?

1、借:銀行存款300

貸:遞延收益300

5年,每年60萬,

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025